証券会社の予想は株高・円安に偏向しがちだ。株安・円高(外貨資産安)予想は顧客を不快にし、自らの営業の首を絞めるだけと忌み嫌う。証券会社の株高・円安予想を真に受けた投資家は、リスクオフで大損を被る歴史を繰り返し、投資意欲を減退させている。

金融業者には個人の投資リテラシーより前に自らのありさまを問題にしてほしい……と言いたいが、業者自身が「リスクオフで円高」の呪縛に苦しむ存在であり、変わりようがない。「リスクオフで円高」の教訓は個人で生かすしかない。「リスクオフで円高」という明快なシグナルを最大限利用しよう。

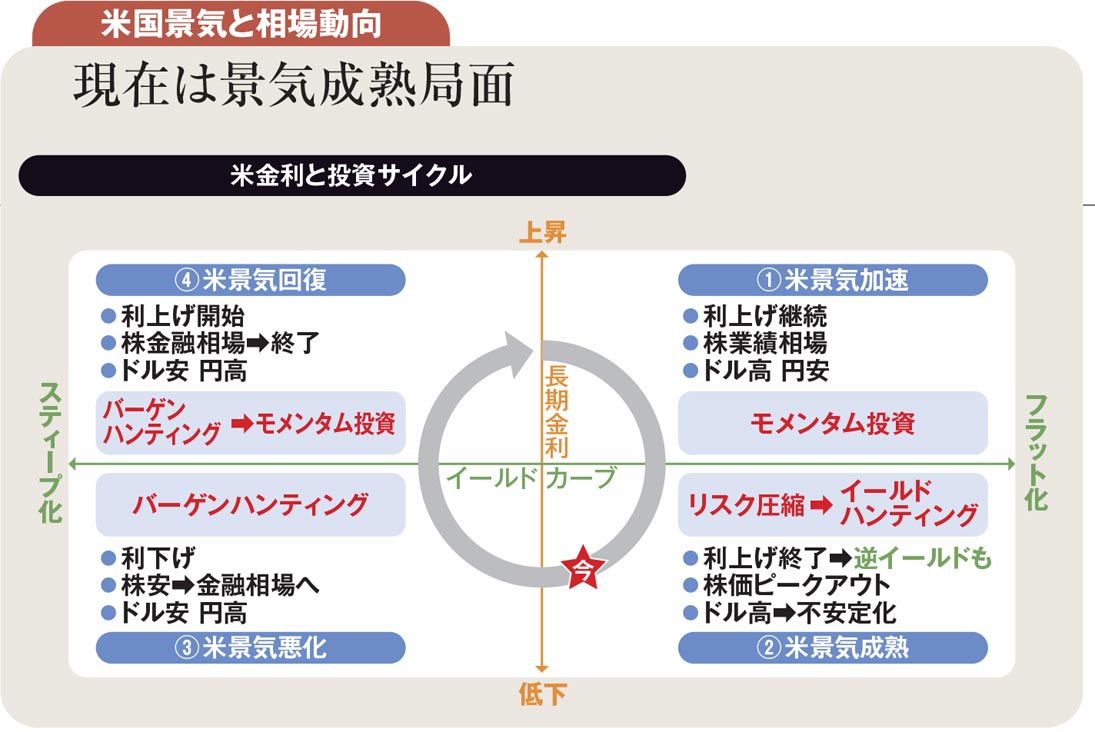

基本動因は米国の景気と金利である下右図に、米金利を軸に投資スタイルをまとめた。米国の(1)景気加速局面ではドル高(円安)、株高の流れに乗るモメンタム投資、(2)景気成熟局面ではリスク資産を利食い売りし、高利回り物色のイールドハンティング、(3)景気悪化局面からは割安になった資産を買うバーゲンハンティングである。

昨年来、(2)の局面入りと判断し、株式やドルの保有を減らすよう推奨してきた。日経平均株価が2万4000円台から2万円台まで下落する間、購入を見送った読者がいたなら幸いだ。次の高利回り物色では、国債利回りが低過ぎる中、低格付け債、高配当株、REIT(不動産投資信託)に目が向かおうが、価格下落リスクとの考量をきちんとしてほしい。

一方この間、証券会社からは、まだ株高・円安だろう、既に割安で買い水準になった、底値の兆候が出ているなどと理由付けされた買い推奨が目立つ。

代表格は「長期+分散+積み立て」投資だが、お任せ投資派には一理あっても、自分の頭で相場に挑みたいアクティブ投資派は慎重に考えていただきたい。投資サイクルにおいて、円建て投資家は国内株、外国株・債券がそろって値下がりし、金利0%の国内債では埋め合わせも利かない期間を過ごすことになる。

米国経済はほぼ完全雇用にあり、伸びしろが乏しい。米大統領選挙前には米中貿易問題で何らかの合意を見せ、相場の反発を促す演出があっても、それは図中(4)から(1)への新サイクル始動ではなく、前サイクル局面の(2)が永らえたものと認識すべきだろう。ドル円の基調を今年末100円、来年末95円とする判断は今も変わらない。

(楽天証券経済研究所グローバルマクロ・アドバイザー、田中泰輔リサーチ代表 田中泰輔)