繰り上げ返済より、借り換えが断然有利!

住宅ローンの見直しの方法として、借り換えと同じように注目されることの多い、「一部繰り上げ返済」については、かつてのような効果が期待できません。

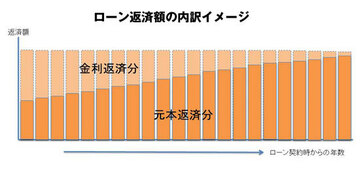

たとえば、借入金額:3000万円、返済期間:25年、というケースで、返済開始から2年後に、約100万円を繰り上げ返済した場合の効果を比べてみましょう。

20年近く前に筆者が繰り上げ返済を広めた当時のような高金利時代であれば、繰り上げ返済の効果は絶大でした。「金利=6%」の場合、この例では約284万円の利息軽減効果があったのです。しかし、同じ前提で、「金利=1.7%」での効果を試算すると、利息軽減効果は、わずか47万円しかありません。

繰り上げ返済は、「ローン金利で、繰り上げ返済した金額を運用する」という行為ですので、現在のように金利水準が低いローンでは、かつてのような効果は期待できないのです。

もちろん、夫婦共働きの若い世代であれば、家計に余裕があるうちに、住宅ローンという借金をどんどん返す、という戦略もよいでしょうが、今後、教育費の負担が重くなる世代は、繰り上げ返済を優先して手持ち資金が少なくなるのも大きなリスクだと認識しておくべきでしょう。

そもそも、一部繰り上げ返済は、ゴルフに喩えると「バンカー・ショット」に相当します。砂に打ち込むというミス・ショットになってしまったからこそ、リカバーが必要になったわけです。

一方、これから住宅ローンを借り換えする方は、第一打からやり直せますので、あえて言うと、繰り上げ返済の必要がないような、すばらしい住宅ローンで組み直すことを優先させましょう。

一部繰り上げ返済については、

(1)早くやるほど繰り上げ返済はトク

(2)「期間短縮型」のほうが、「返済額軽減型」よりもトク

といった「間違った認識」も広く普及していますが、著書『いますぐに、住宅ローンを借り換えしなさい!』では、これらの正しい考え方についてもふれていますので、ご参考になれば幸いです。