家計を巡る構造問題として、高年収世帯を中心とした「増税」や「役職定年」というこれまで陰に隠れがちだった家計の危機をも顕在化させ始めている。

「ANAのニュースはちょっと冷めた目で見ていましたね。今どき年金保険料を7割も負担してくれていたなんて、本当に恵まれていますよ」

そう話すのは、IT系のベンチャー企業に勤める40代の男性だ。今春まで不動産会社で働いており、新規事業の立ち上げを担っていた。しかし、コロナ禍の影響で事業にストップがかかり、業務上全く身動きが取れない状態が続いたことで、転職を決意したという。

昨年の年収は900万円超。1000万円プレーヤーまであと一歩のところまできていたが、新天地に移るまでに空白期間ができ、今年は3割以上年収が下がってしまう見通しだという。

そうした中で、この男性がANAの福利厚生に敏感に反応したのは、仕事の面においてコロナ禍の影響を同じように大きく受けたからでは決してない。

それは、社会保険料の負担増や増税、経済成長の停滞といったしわ寄せが、世代としても世帯年収の面でも最も生じるかたちになり、割を食ってきたという背景があるからだ。

定率減税の廃止といった増税策によって、年収1000万円の会社員の実際の手取り額は、1割近くも減っている計算になるという。さらに、年収1000万円(片働き世帯)前後を境目にして、国や自治体からの各種手当や支援が所得制限によって、受けにくくなるという現実もある。

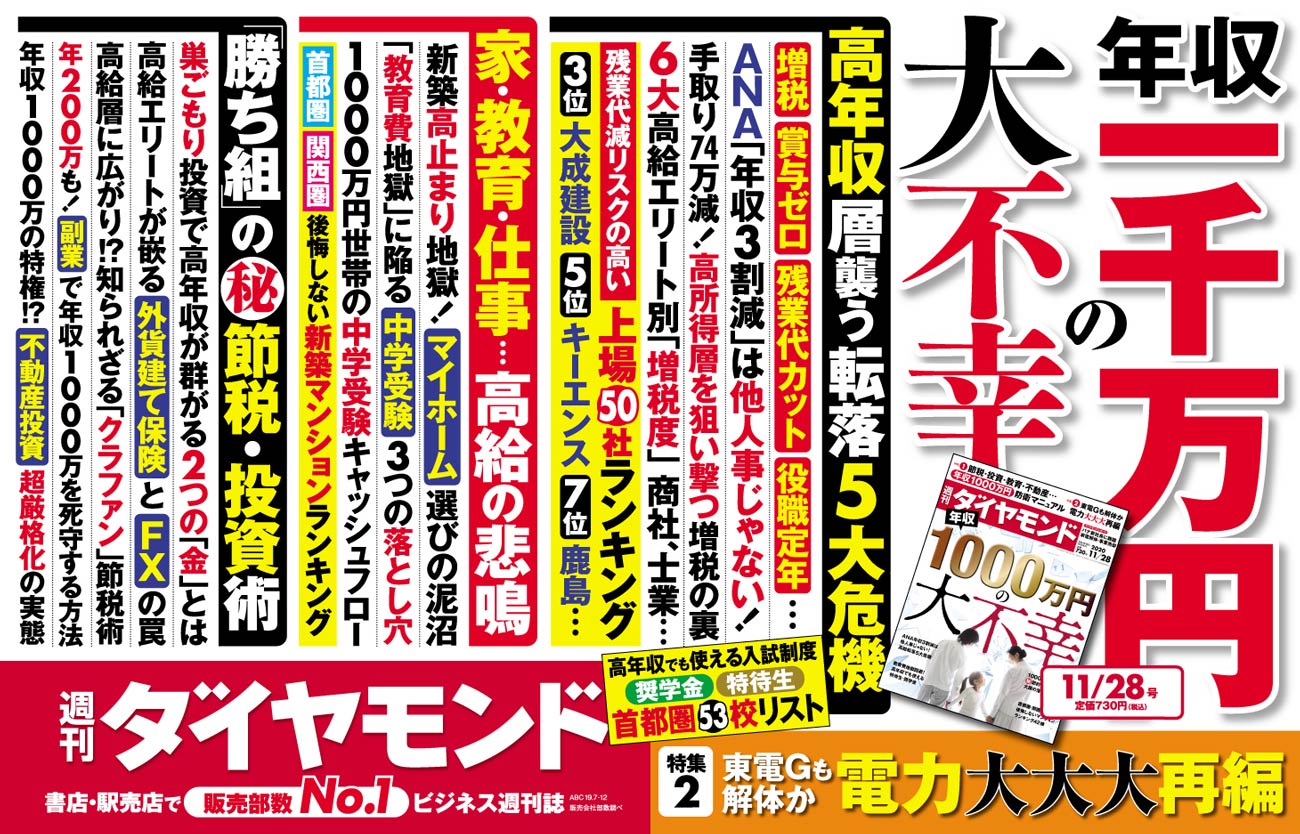

家、教育、仕事…年収1000万円の悲鳴

「勝ち組」の転落劇と生活防衛術

『週刊ダイヤモンド』11月28日号の第1特集は『年収1000万円の大不幸』です。ビジネスパーソンにとって憧れの“勝ち組”で、ステータスでもある「年収1000万円」。しかし、大台を達成しても待っている世界はバラ色ではありません。

年収3割減、役職定年、賞与カット――。コロナ禍や働き方改革による大波が、年収1000万円プレーヤーたちの家計を直撃しています。特集では収入減で苦悶する人たちの「転落劇」に迫ると共に、家計を守るために実践している節税・節約・投資術を探りました。

苦悩は、収入減だけではありません。家、教育、仕事……。年収が大台に届けば理想のマイホームや教育環境を実現できると思いがちですが、現実は甘くありません。新築マンション相場は高止まりし、マイホーム選びは泥沼化。私立中学受験に挑むと、想定以上の出費に頭を抱える羽目になります。

特集では、家と教育という2大出費で年収1000万円プレーヤーが陥りがちな落とし穴を徹底取材。さらに、後悔しないための首都圏・関西圏の新築マンションランキングや、高年収でも使える首都圏私立中学53校の奨学金・特待生制度をまとめました。

また、1000万円生活を死守するために、高年収層が巣ごもり投資で実践する最新の投資ノウハウと、投資で失敗しがちな“罠商品”も紹介。さらに、副業で年200万円稼ぐ方法や、出費を最小限にする節約術を、年収1000万円プレイヤーの生の声から集めました。

不幸な年収1000万円の実像と本音をあぶり出した一冊です。ぜひご一読ください。

(ダイヤモンド編集部 中村正毅、大矢博之)