転ばぬ先のつえ。それが本来の保険のあり方だ。だが、「医療保険」や「医療特約」の実情は分の悪いばくちに近い。消化できない1入院限度日数に、期待薄の先進医療特約……。「安心」という幻想にムダなお金を払っている人が多いのではないか。新刊の『だまされない保険~安心できるおトクな商品はこれだ!』より、現状の医療保険について抜粋して紹介する。

民間の医療保険の加入率は約93%

手厚い「公的」保険制度は知られていない

「医療保険は“幻想”を買っていると思ったほうがいい」──。

そう切って捨てるのは『生命保険はこうして選びなさい』(ダイヤモンド社)などの著作があるファイナンシャルプランナー(FP)の内藤眞弓氏だ。だが、大半の人々がこの幻想を追い求めているのは間違いない。

民間保険会社(かんぽを除く)の医療保険・医療特約への加入世帯率は約93%。同様に、がん保険・がん特約も約60%に上る(生命保険文化センター調べ)。

日本には手厚い公的医療保険の制度が完備されている。高額療養費制度のほか、重度のがんになり、所定の要件を満たせば障害年金が給付されることを知っている人は少ない。本来は、民間保険を知るより、公的な保険制度を知り尽くすことのほうが先決だが、人々は民間保険を盲目的に信じている。

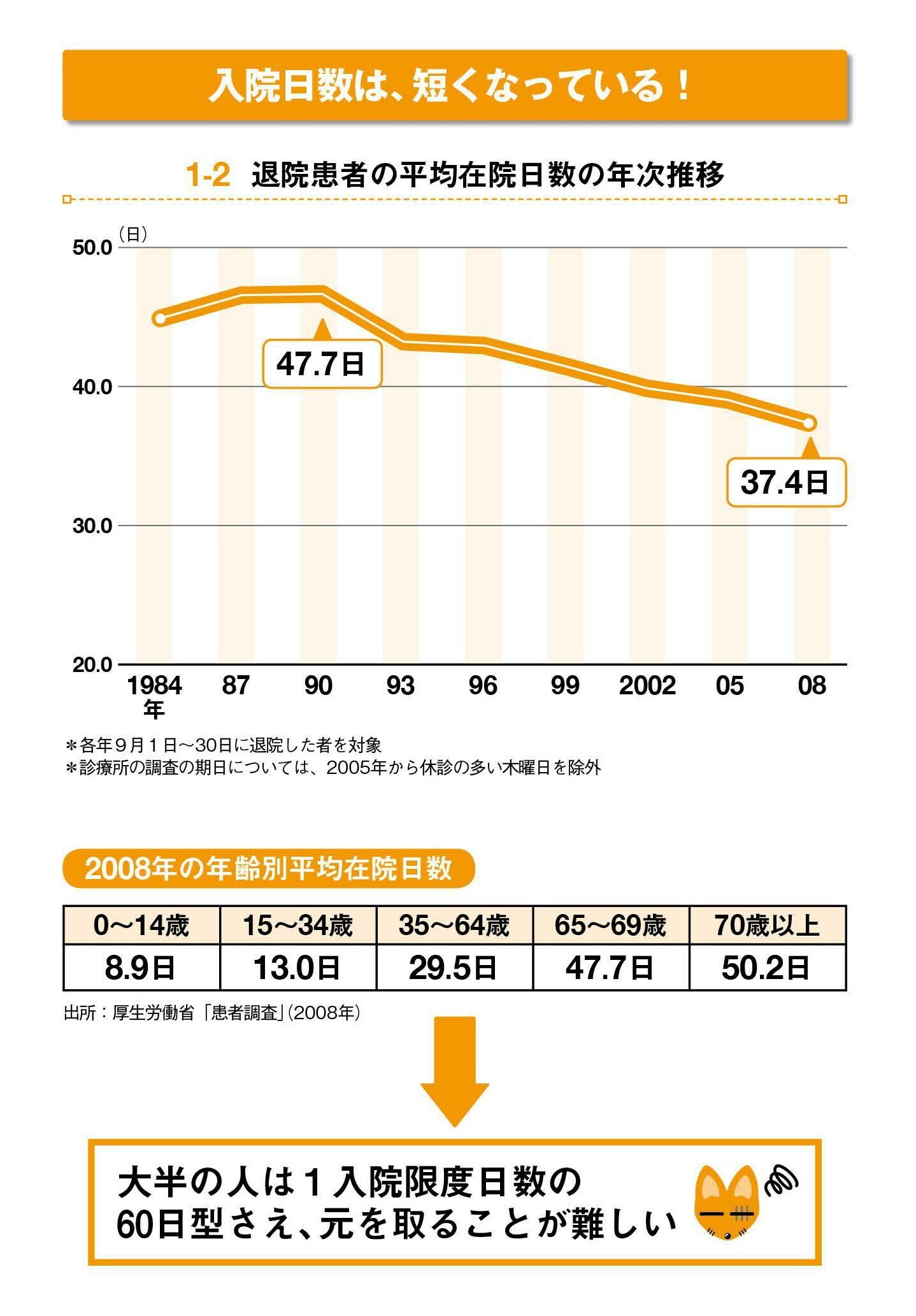

入院日数は減少傾向に!実態に合わない

「医療」「がん」保険は、払い込み損になる

その幻想の正体を見てみよう。

医療保険は、まず、高額だが保障が一生続く「終身タイプ」と、一定期間ごとに更新する「定期タイプ」に分かれる。保険料は、掛け捨ての定期のほうが低く設定されているが、現在の売れ行きの主流は断然、終身。

定期保険は、年齢が上がるごとに、病気になる確率も高くなるため保険料が高くなっていき、保障はたいてい80~90歳で終了し、その後更新はない。一方、終身はその名の通り、死ぬまで保障が続き、保険料が一定のため、保険料の安い間に早めに備えたいという人が多いからだ。

医療保険の標準保障内容は、入院日数に応じて支払われる入院給付金、手術ごとに所定の金額が支払われる手術給付金、手術に伴う通院日数に応じて支払われる通院給付金などで構成される。

だが、これら代表的な給付金でさえ、契約者のもくろみ通りに給付されることはまれ。入院給付金の落とし穴は、入院日数そのものが現在、急激な減少傾向にあることだ。

厚生労働省の調査によれば、病院の退院患者の平均在院日数は1990年が47.4日。しかし、2008年は37.4日と、20年弱で10日も減少した。しかも、平均50日を超える年代は70代以上。15~34歳で13日、働き盛りを含めた35~64歳でも29.5日と1カ月に満たないのだ。