貸借対照表の資金の調達とは

林教授 貸借対照表の貸方(かしかた)(右側)、つまり資金の調達から見ていこう。最初に言っておくが、これから説明する内容の5割以上は、すでに君の頭に入っている。

カノン ホントですか。そうだったらいいのですけど。

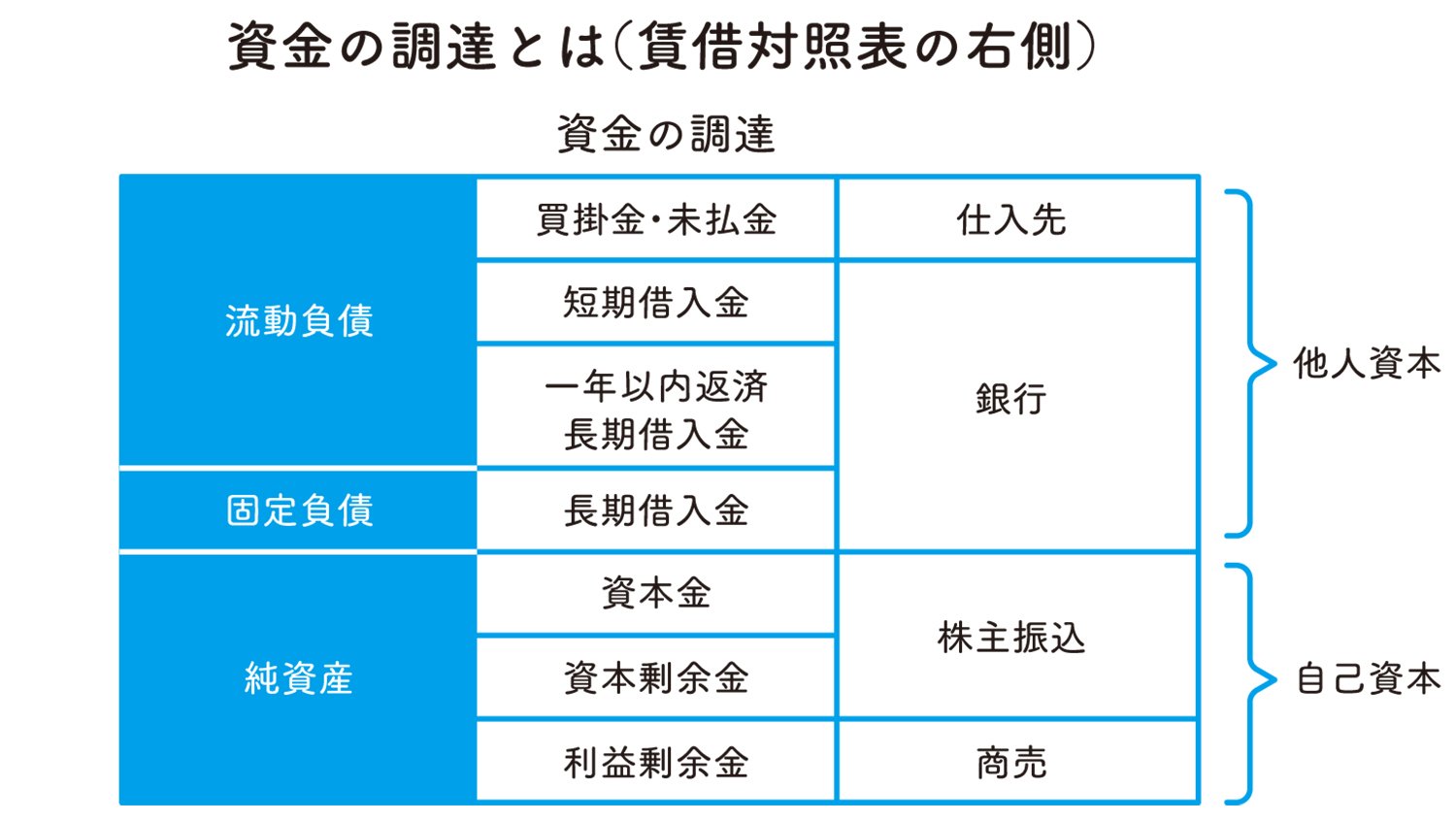

林教授 次の図をよく見てほしい。これまでにレクチャーしたポイントをまとめたものだ。

林教授 この図からわかるように、資金の調達源泉は大きく他人資本と自己資本に分かれるんだ。他人資本は仕入先から調達した「買掛金・未払金」、銀行から調達した「短期借入金」と「長期借入金」だ。もう1つの自己資本は「株主」から調達した「資本金」と「資本剰余金」と「利益剰余金」だ。

カノン 負債が流動負債と固定負債に分かれていますけど、2つに分ける理由はなんですか?

林教授 決算の日の翌日から1年以内にお金が出ていくかどうかで分けている。

カノン ここでも1年で区切るのですね。

林教授 そうだね。

カノン 現金が出ていくタイミングが1ヵ月先でも12ヵ月先でも流動負債なんですか。

林教授 そういうことになる。機械的に分けているんだよ。

カノン 自己資本は資本金と資本剰余金と利益剰余金ですね。

林教授 その通り。

カノン それから、純資産と自己資本って同じですか?

林教授 厳密には異なるが、細かな事だ、同じと考えていい。

林 總(はやし・あつむ)

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。