コロナ禍では、お金を増やすより、守る意識のほうが大切です。

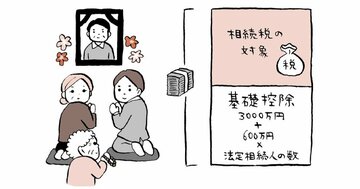

相続税は、1人につき1回しか発生しない税金ですが、その額は極めて大きく、無視できません。家族間のトラブルも年々増えており、相続争いの8割近くが遺産5000万円以下の「普通の家庭」で起きています。

本連載は、相続にまつわる法律や税金の基礎知識から、相続争いの裁判例や税務調査の勘所を学ぶものです。著者は、日本一の相続専門YouTuber税理士の橘慶太氏。チャンネル登録者数は4.8万人を超え、「相続」カテゴリーでは、日本一を誇ります。また、税理士法人の代表でもあり、相続の相談実績は5000人を超えます。初の単著『ぶっちゃけ相続 日本一の相続専門YouTuber税理士がお金のソン・トクをとことん教えます!』も出版し(12月2日刊行)、遺言書、相続税、不動産、税務調査、各種手続きという観点から、相続のリアルをあますところなく伝えています。

Photo: Adobe Stock

Photo: Adobe Stock

相続税を知らない司法書士の話

相続相談を法律家にする場合に気をつけなければいけないのが、法律家の中には、相続税をまったく勉強していない人が、一定の割合で存在することです。

実際にあった話を紹介します。知り合いの司法書士から「遺産分割協議の内容はまとまっているので、相続税申告だけお願いします」と依頼がありました。

亡くなった方(父)の自宅は、母ではなく、長男に相続させることで話がまとまっていたそうです。相続が発生したとき、長男は父と別の場所で暮らしていましたが、父の相続を機に、実家に帰ってくることになったそうです。

その司法書士は「この度の相続で、自宅は長男名義にしておきましょう。将来、お母さまが亡くなっても、名義変更をせずに済みます」とアドバイスしたそうです。

一見良さそうなアドバイスですが、相続税の観点から言うと良くありません。

その理由は、この分け方にしてしまうと、小規模宅地等の特例がまったく使えず、相続税の負担が劇的に増えてしまうからです。

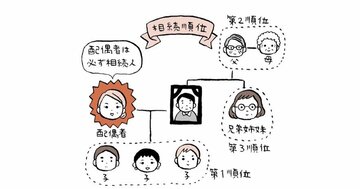

亡くなった方が自宅として使っていた土地は、配偶者か、同居している親族が相続した場合、8割引きの評価で相続税を計算することができます。

今回のケースでは、母(配偶者)が自宅を相続すれば、小規模宅地等の特例が使え、その後、母が亡くなったときに長男(同居親族)が相続すれば、また小規模宅地等の特例が使えます。結果として、長男は8割引きの評価額で自宅を相続することが可能でした。

しかし、父から長男に直接相続させてしまうと、父が亡くなったときに父と長男は別居していたので、小規模宅地等の特例は使えません。その結果、相続税の負担が1000万円近く増えてしまうことが判明したのです。

幸いなことに、遺産分割協議書に署名する前だったので、自宅を母が相続することに方針転換し、事なきを得ました。

相続税が発生する家庭においては、お気持ちだけで分け方を決めるのは危険なのです。もう1例紹介します。今度は法律(民法)を勉強していない税理士の話です。