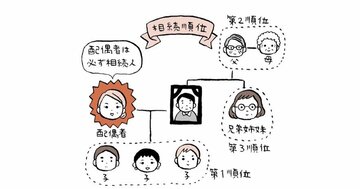

民法を知らない税理士

セカンドオピニオンを希望する方から、「生前贈与で財産を先に渡してしまえば、将来、請求される遺留分を減らすことができると聞いたのですが、本当ですか?」という相談を受けました。

この方には、仲の悪い兄弟がおり、両親は全財産を相談者に相続させる旨の遺言を書いているのですが、「将来、相続が発生したときに請求される遺留分を少しでも減らしたい」と希望していました。

その方の顧問税理士は、「生前贈与で財産を少なくすれば、その分、亡くなったときの遺産も減るので、遺留分の金額も減らせる」と考えたそうです。

この説明も間違っています。生前贈与で渡した財産は特別受益に該当し、遺留分の計算上、持ち戻して計算されます。つまり生前贈与をしても、請求される遺留分は減らないのです。

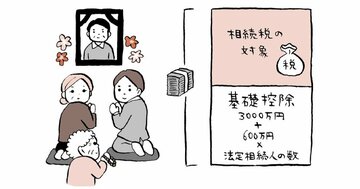

さらに顧問税理士から「不動産を買えば遺留分を減らせる」とアドバイスを受けたそうで、父を説得して、投資用不動産を購入させたそうです。

このアドバイスも間違っています。確かに不動産を買えば、購入金額と相続税評価額との差額によって相続税を減らすことは可能です。しかし遺留分の計算は相続税評価額で行うわけではありません。

遺留分を請求する側と請求される側が、その物件の適正な時価を算定し、両者が納得した価格を基準に、遺留分の計算をすることになります。

例えばタワーマンションの1室を1億円で買い、相続税の評価額が2000万円になったとしても、その物件の市場価値が1億円のままなら、1億円で遺留分を計算することになります。

つまり、不動産を買っても遺留分が減るわけではないのです(不動産が劣化し、市場価値が下がれば遺留分も減りますが)。

税理士は税金計算の専門家であって、相続に関する法律知識については、一般の方とほとんど変わらない場合があります。