景況感は大幅に改善しているものの、日本経済には新たなリスクも忍び寄る(写真はイメージです) Photo:PIXTA

景況感は大幅に改善しているものの、日本経済には新たなリスクも忍び寄る(写真はイメージです) Photo:PIXTA

景気回復が確認された

3月調査の日銀短観

再発令された政府の緊急事態宣言が徐々に解除される中、実施された3月調査の日銀短観では、製造業の景況感の大幅な改善が示された。一方非製造業は、製造業に比べ弱めの動きとなったものの、景況感の改善が確認され、大方の予想よりも底堅い推移が示された。

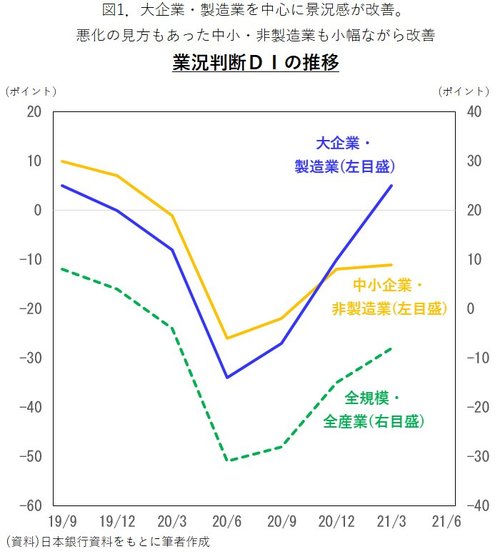

製造業では、大企業・業況判断DIが、前回調査(20年12月)に比べて15ポイント改善のプラス5となり、19年12月以来、1年3カ月ぶりにマイナスを脱している(図1参照)。業況判断DIは、景気が「よい」とする企業の比率から「悪い」とする企業の比率を差し引いたもの。同DIがプラスということは、景気が「よい」とする企業が相対的に多くなったことを示している。

製造業の大企業・業況判断DIは、昨年4月の緊急事態宣言発動などを受け大幅に落ち込んだ20年6月に比べて39ポイント上昇し、コロナ禍前の19年12月の水準を5ポイント上回っている。

大企業・製造業における景況感の大幅改善は事前予想通りだったが、中堅、中小の製造業においても、業況判断DIはそれぞれ15ポイント、14ポイントの上昇となり、事前予想に比べ大幅な改善をみせた。世界的な半導体関連需要の拡大や世界経済の回復などから、電気機械、はん用機械、業務用機械、生産機械、非鉄金属、金属製品、自動車など、多くの業種で景況感の大幅な改善がみられている。

一方非製造業では、業況判断DIの上昇(景況感の改善)幅が、大企業で4ポイント、中堅企業で3ポイント、中小企業では1ポイントと、製造業に比べ小幅にとどまっている。

非製造業を業種別にみると、リモートワークの拡大などから、通信、情報サービスの業況判断DIは大幅に上昇した一方、緊急事態宣言の再発令で、宿泊・飲食サービスの同DIが大幅に低下している。ただ、悪化の見方もあった中小企業・非製造業全体の景況感が小幅ながら改善となっており、全規模・全産業でみても業況判断DIは上昇が続いた(図1参照)。