高いROEを維持すれば「複利」の力が働き、「みなで豊かになれる」経営に近づくことができる(第3回参照)。しかし、一時的に高いROEを出せたとしても、「あること」をしなければ、時間が経つにつれてROEは平均値に回帰してしまうと、みさき投資の中神康議氏は指摘する。

2021年3月19日に開催され、大好評のうちに終わったセミナー「三位一体の経営で、失われた30年を取り戻す」の内容を特別に公開する。(構成:上村晃大)

中神康議(なかがみ・やすのり)

中神康議(なかがみ・やすのり)みさき投資株式会社 代表取締役社長

慶応義塾大学経済学部卒業。カリフォルニア大学バークレー校経営学修士(MBA)。20年弱にわたり幅広い業種の経営コンサルティングに取り組んだ後、2005年に投資助言会社を設立。2013年にみさき投資を設立し、現職。著書に『経営者・従業員・投資家がみなで豊かになる三位一体の経営』(ダイヤモンド社)、『投資される経営 売買される経営』(日経BP)など。

集団で経営するようになると

日本企業はリスクがとれなくなる

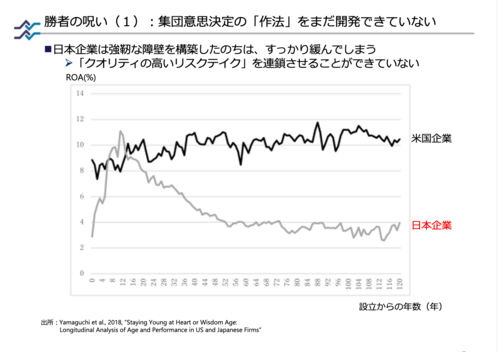

中神康議(以下、中神) このグラフは非常におもしろい事実を示唆しています(図表20)。設立からの年数を横軸に取り、日本の会社とアメリカの会社を比べてみると、創業者の時代は、日本のほうがROAが高いのです。

図表20

図表20

当然ですが、リターンを上げるためには、リスクテイクが必要です。日本企業は、創業者の時代は果敢にリスクテイクをしてリターンを上げているのですが、創業者から2代目社長、3代目社長になって、集団で意思決定をするようになると、果敢なリスクテイクはすっかり影をひそめてしまい、リターンがみるみる下がってしまうのです。当然ですが、ここまでリターンが下がるということは、リスクが取れていないということ。クオリティの高いリスクテイクを連鎖させていないということです。これが「集団意思決定の呪い」です。

ですから、集団で経営をしなければいけない状況に至ったときに、どうしたらクオリティが高いリスクテイクを連鎖させることができるのかを考えなければなりません。日本と比べて、アメリカの会社は、創業者の時代よりも、むしろ集団意思決定の時代のほうが、リターンが上がっています。ここに学ぶべきことがあるはずなんです。

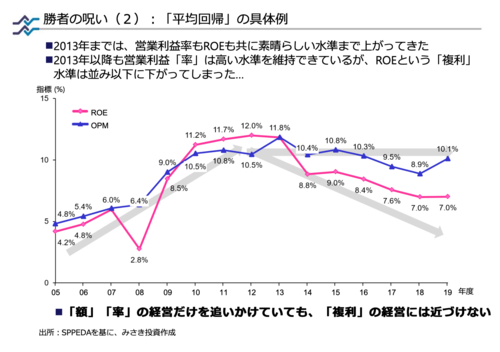

次は「平均回帰の呪い」です(図表21)。これは実在する会社のデータですが、2005年から2013年ごろまでは、ROEもOPマージン(営業利益率)も上がっています。それぞれ12~13%まで行っています。一度は素晴らしいレベルまで行ったわけです。

図表21

図表21

その後、OPマージン(営業利益率)は10%を維持しています。一方でROEは、せっかく13%ほどあったのが下がっていき、7%と並みになってしまった。まだ儲かってはいますが、ROEは下がってしまった。これではみなで豊かになる経営にはなりません。なぜこのようなことが起こるのかと言うと、投下資本をうまくコントロールできていないからです。