「短期的な利益ばかりを求める投資家に対して、経営者は長期的な視点に立って経営をしている」。これは一般的に言われていることだが、実は、日本企業はほかの主要国と比べて最も大きく研究開発費と設備投資を削っているというデータがあり、長期的な経営をしているとは言い難い。この状況を打破するためには、「腰を抜かすほどのコスト」と「あきれるほどのリスク」をとって「障壁」を築くことが何よりも重要だと、みさき投資の中神康議氏は指摘する。

2021年3月19日に開催され、大好評のうちに終わったセミナー「三位一体の経営で、失われた30年を取り戻す」の内容を特別に公開する。(構成:上村晃大)

中神康議(なかがみ・やすのり)

中神康議(なかがみ・やすのり)みさき投資株式会社 代表取締役社長

慶応義塾大学経済学部卒業。カリフォルニア大学バークレー校経営学修士(MBA)。20年弱にわたり幅広い業種の経営コンサルティングに取り組んだ後、2005年に投資助言会社を設立。2013年にみさき投資を設立し、現職。著書に『経営者・従業員・投資家がみなで豊かになる三位一体の経営』(ダイヤモンド社)、『投資される経営 売買される経営』(日経BP)など。

その「差別化」や「ブランド」は

投下資本に対して利益が出ているか?

中神康議(以下、中神) 同じ言葉でも、経営者と投資家の間で意味がかなり異なるものがあります。ここでいくつか紹介します。コロンビアビジネススクールで約8割の生徒が授業を取るという大変な人気教授にグリーンウォルド教授という方がいまして、経営者にとって非常に厳しいことを言われています。それは「差別化などと言わないでください」ということです。

差別化を目指すこと自体問題はありません。しかし、差別化はタダでは成し遂げられません。差別化するためには、広告宣伝、製品開発、販売、カスタマーサービスといったいろいろな機能分野に投資しなければならないのです。つまり、投下資本を投じる必要があります。仮にブランドに投資をして高い価格を設定できたとしても、「投下資本に対する利益率」が守られているかというと、意外とそうでもありません。

実際に自動車、電化製品といったいろいろな産業があり、さまざまな商品が差別化されています。だからといって、投下資本に対する利益率は維持できているかというと、まったくそんなことはありません。ですから、安易に差別化やブランドなど考えないでください、とおっしゃっています。驚くべき話ですが、これらはそう簡単には障壁になりません。

例えば、メルセデスベンツほど知れ渡ったブランドはないでしょう。実際に、ブランドによって高い値付けができています。しかし、それで高収益が得られているかというと、そんなことはありません。実は、この会社の投下資本利益率は、長期にわたって「並み」なのです。自動車業界における妥当な資本コスト並みか、それ以下の利益率でした。他のブランドも同様です。差別化できていたり、ブランドがあったりするからといって、必ずしも超過利潤を生み出すわけではありません。

グリーンウォルド先生以外にも、厳しいことを言う投資家がいます。パット・ドーシーという方です。製品やマーケットシェアに頼らないでください、業務執行がいいことや、優れた経営陣がいることは、「堀」、つまり障壁にはなりえませんよ、と彼は言っています。

ただ、優れた製品が障壁になることはなくとも、短期的には利益を生み出してくれます。しかし、それはあくまで短期的な利益であって、きちんとした障壁を築いていない限りは、すぐ競争相手が攻めてきて、そんな利益はなくなります。ですから、どうか障壁を築いてくださいということです。マーケットシェアがあるといっても、そんなものはすぐに変わってしまうということは、歴史が教えてくれることです。

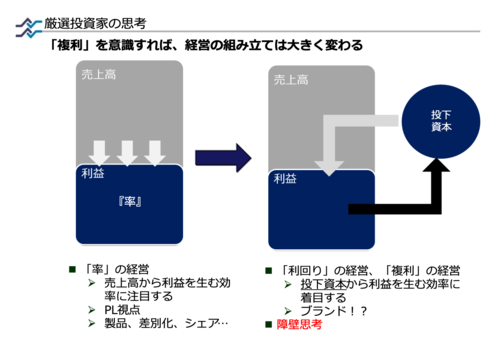

厳しい言葉が続きますが、「P/L発想」と「投下資本発想」のどちらをしているかで、ものの見え方が大きく変わるということだと思います(図表17)。

図表17

図表17

P/Lだけで考えると、率の経営、例えば製品を差別化する、シェアを取るといった施策を取れば、利益率は生み出してくれるかもしれません。しかし、その利益率にも投下資本が必要なはずです。その投下資本に照らして、本当に超過利潤は出ているのでしょうか? あるいはその超過利潤は、障壁によって守られているのでしょうか? 守られていなければ、それは長期的経営とは言えませんし、長期投資にも向きません。厳選投資家はこのように考えます。