38万部超のベストセラー『餃子屋と高級フレンチ』シリーズでおなじみの会計士・林總氏の最新刊『たった10日で決算書がプロ並みに読めるようになる! 会計の教室』がダイヤモンド社から発売に。本連載では、同書の中から抜粋して決算書を読み解くために必要な基本の知識をお伝えします。登場人物は、林教授と生徒の川村カノンの2人。知識ゼロから始めて、決算書を読み解くスキルを身につけていくのか? 川村カノンになったつもりで、本連載にお付き合いください。好評連載のバックナンバーはこちらからどうぞ。

Photo: Adobe Stock

Photo: Adobe Stock

アクルーアルを見れば、もう利益で騙されることはない

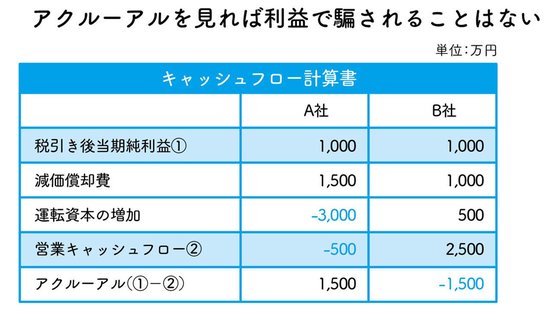

林教授 A、B2社のキャッシュフロー計算書を使ってアクルーアルの意味を説明しよう。この表を見てほしい。

アクルーアルはA社がプラス1500、B社がマイナス1500だ。この段階でA社の利益の質に問題があることがわかる。つまり、A社の利益の質は悪いということだ。

カノン 利益の質を機械的に判定するのですか?

林教授 そういうことだ。次に、それぞれの内容を見ていこう。どちらの税引き後当期純利益も1000だ。

カノン はい。

林教授 一方、営業キャッシュフローはA社がマイナス500に対して、B社はプラス2500となっている。つまり、A社の利益にはお金の裏付けが全くないのに対して、B社の利益は100%お金に裏付けられている。これが利益の質の意味だ。

カノン 間接法によるキャッシュフロー計算書を見れば、利益の質がわかるんですね。すごい!