38万部超のベストセラー『餃子屋と高級フレンチ』シリーズでおなじみの会計士・林總氏の最新刊『たった10日で決算書がプロ並みに読めるようになる! 会計の教室』がダイヤモンド社から発売に。本連載では、同書の中から抜粋して決算書を読み解くために必要な基本の知識をお伝えします。登場人物は、林教授と生徒の川村カノンの2人。知識ゼロから始めて、決算書を読み解くスキルを身につけていくのか? 川村カノンになったつもりで、本連載にお付き合いください。好評連載のバックナンバーはこちらからどうぞ。

Photo: Adobe Stock

Photo: Adobe Stock

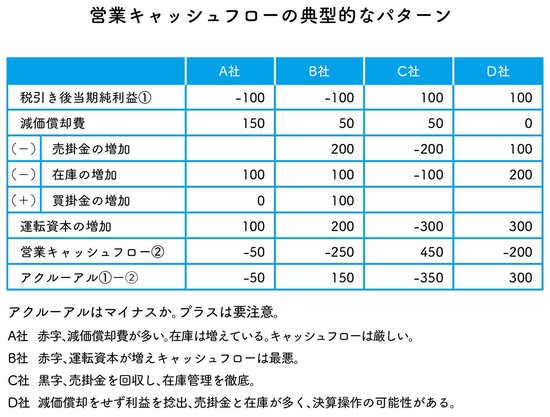

C社の売掛金と在庫が減少した理由

林教授 A社はこれくらいにして、次のC社はどうだろう。

カノン この会社は黒字ですし、アクルーアルは350のマイナスです。経営は問題ない、と思いますけど。

林教授 念のため復習だが、アクルーアルがマイナスの場合は「質の高い利益で、それは現金の裏付けのある利益」という意味だったね。アクルーアル=税引き後当期純利益-営業キャッシュフローで求められるんだ。

カノン はい。

林教授 C社は、売掛金も在庫も減少している。売掛金の残高が減少したのは、滞留していた売掛金を回収できたのか、あるいは売掛金の回収条件を見直したのだろう。前期末が日曜日でたまたま売掛金が溜まっていたことも考えられる。

カノン 商品在庫が減った理由は、どんなことが考えられますか?

林教授 売上が順調だったとか、在庫管理を強化したとかだね。あるいは、前期末に多めに仕入れた在庫が売れたとか、前期末の不良在庫を処分したのかもしれない。いずれにせよ、商品在庫は現金の仮の姿だから、それが現金に換わることは経営にとって望ましいことだ。

カノン たしかにC社はA、B社と全然違いますね。