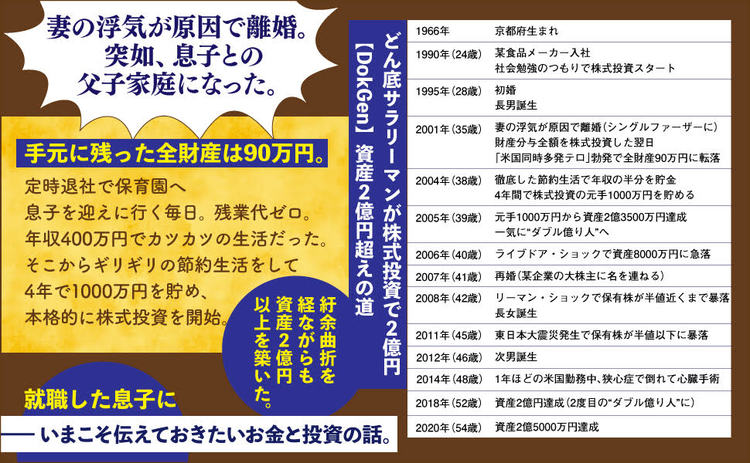

妻の浮気が原因で離婚。突如、5歳の息子との父子家庭になった。手元に残された全財産は90万円。定時退社で保育園へ息子を迎えに行く毎日で、残業代ゼロ。年収400万円で、カツカツの生活だった。ギリギリの節約生活で、4年で1000万円を貯め、本格的に株式投資を開始。紆余曲折を経ながらも某企業の大株主になるなど、資産2億円以上を築いた。その投資術を初公開する『どん底サラリーマンが株式投資で2億円』。

Photo: Adobe Stock

Photo: Adobe Stock

「死ぬまで労働者のままでいい」と

高らかに宣言するような行為とは?

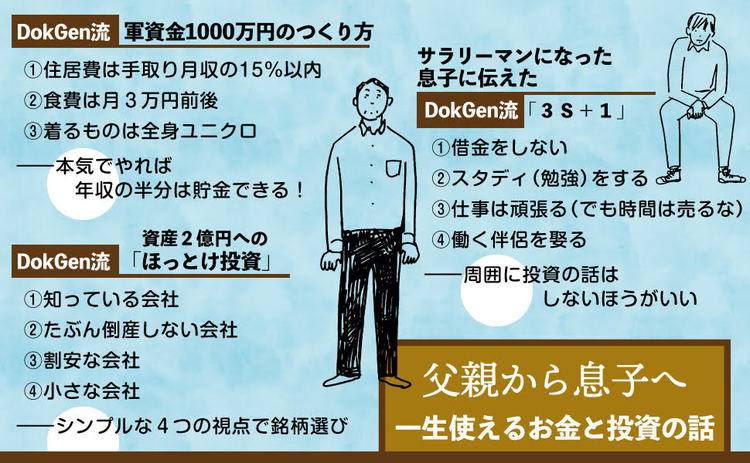

経済的に自立して、個人投資家としてまとまった資産を形成したいなら、若いうちから借金を背負ってはいけない。

何より軍資金となる1000万円を貯めることが先決だ。

とくに、若くして数千万円もの住宅ローンを背負うことはご法度だ。

先日、30代の後輩とサシ飲みした際、「結婚したので35年ローンでマンションを買おうと思っています」と言ってきたので、言葉も選ばず反射的に「おまえ、アホか!」と関西弁で叱りつけてしまった。

20~30代で長期の住宅ローンを組んでしまうのは、人生を豊かにする資産形成を諦めて、軍資金1000万円を貯める努力をみすみす放棄するようなもの。

自分に言わせれば、死ぬまで労働者のままでいい、資本家にはならないと高らかに宣言しているようなものだ。

長引く超低金利時代を反映して、住宅ローンの金利もこのところ史上最低レベルを維持している。

全期間変動金利なら年率0.4%程度(2021年11月時点)。

バブル期の1990年前後に8%を超えていたことを思い返すと、確かに魅力的ではある。

サラリーマンには信用があり、長期で住宅ローンを組めるのは特権のようなもの。

非正規雇用で収入が不安定だと住宅ローンを借りるのに苦労することもあるようだが、正規雇用なら若いサラリーマンでも審査に落ちる確率は低いだろう。

2LDKで4000万円の新築マンションを頭金ナシ・全額住宅ローンで購入しようとすると、金利0.4%なら月々の返済額は10万円程度(元利均等返済・ボーナス返済ナシ)。

「月々10万円で買えるなら賃貸よりいいかも」と考えがちだが、これは35年ローン。

30歳でローンを組むと65歳まで借金を背負うことになる。

頑張ってくり上げ返済していけば、完済も早まるだろうが、それまでは投資する余裕はなくなる。

マンション購入には、物件価格の3~5%の諸費用がかかる。

4000万円の物件なら120万~200万円ものお金が吹き飛んでしまう。

株式は持っているだけで配当金を生んでくれるし、値上がりすれば売却益だって得られる。

でも、マンションには月々のローン支払いのうえ、管理費や修繕積立金もかかる。

築年数が増していけば、これらはマンション管理組合の合意のもと増額されるケースが多いようだ。

税金面でも、不動産を持っていると毎年、固定資産税がかかる。

株式はただ持っているだけなら無税だが、不動産は買ったときにも税金がかかり(不動産取得税)、売却したときにも得られる所得に対して税金がかかる。

一方、株式は売って利益が出たときのみ、約20%の税金がかかるだけだ。

マンションには資産価値があるのかもしれないが、ローンを完済した築35年の物件にどのくらいの資産価値が残っているだろうか。

いまから約30年後の2050年には、日本の総人口は1億人台まで減り、しかもその約38%にあたる4000万人ほどが65歳以上の高齢者になるとも言われる。

地方を中心に人口減少・空き家問題がこれから顕在化するのに、築35年のマンションが資産になる保証はない。

思ったような金額では売りたくても売れない、貸したくても貸せない“負動産”にならないとも限らない。

自分は“ダブル億り人”になったいまでも、社宅に住み続けている。

サラリーマンなら住宅手当をもらいながら、借家住まいがいちばん。

社宅があれば迷わず社宅に住み、浮いたお金でせっせと軍資金を貯め、投資するのが労働者から投資家になる有効な手段なのだ。

公共交通機関が充実している地域に住んでいるなら、見栄でクルマを所有する必要もない。

各種税金・保険・車検・駐車場・ガソリン代など、維持するだけでかなりの金額が必要だ。

必要なときだけ利用するカーシェアやレンタカーで十分だろう。

息子には、持ち家とマイカーを所有しないで投資に回すことで、将来の資産形成に大きな差が生じることを何度も説明した。

とくにクルマに興味を持つ年頃の息子に、はっきりと「クルマは買うな」と釘を刺しておいた。

1966年京都府生まれ。某食品メーカーに勤める現役サラリーマン。35歳のときに妻の浮気が原因で離婚。妻が親権を放棄して5歳の息子と突如、父子家庭になった。毎朝、息子を保育園に連れて行ってから出社し、夕方5時半に定時退社してダッシュで保育園に向かう日々。残業する同僚たちからは白い目で見られ、残業代ゼロで年収400万円ほど、全財産90万円。お先真っ暗だった。最低限の衣食住で生活費を切り詰め、年収の半分(200万円)を貯蓄。株式投資をしつつ4年で1000万円を貯めた。これを軍資金に人生を変えるため、元手の約3倍まで運用できる信用取引を始めた。「ときにはリスクをとらなければ、人生は変えられない」がモットーだ。リーマン・ショックに見舞われるなどしたが、結局は『会社四季報』に大株主として名前が載るほどの成功を収め“億り人”に。そして集中投資で超長期保有する自称「ほっとけ投資」を始め、さらに資産を増やし“ダブル億り人”に。その過程で再婚したが、妻と折り合いが悪く、グレてしまった息子。いまや成長し、就職した。その息子と焼鳥屋に行ったとき、これまでの半生を振り返りつつ「資本家と労働者」の話をした。サラリーだけで生きられる時代は終わった、億の資産を築くにはお金に働いてもらうことだ、リスクをとらないと得られるものはない――全財産90万円から資産2億円を築いた父親が、いま息子へお金と投資について説く。現在は早期リタイアを念頭に置きつつもサラリーマンを続けている。会社の先輩に「その大学で、よくうちに入れたなぁ」と言われて涙した三流大学卒。DokGen(ドクゲン)とは、「独り言」をつぶやくという意味。アメブロ『資産90万から2億円達成。普通のサラリーマンの「アーリーリタイア」への独り言』が人気を集める。『どん底サラリーマンが株式投資で2億円 いま息子に教えたいお金と投資の話』(ダイヤモンド社)がベストセラーに。