「ちっともお金が貯まらない」「ちゃんとしたいのに何もしていない」と悩んでいる人は、じつは「お金と向き合う重要性をわかっている人」だと言います。こう語るのは話題の新刊書『そのままやるだけ!お金超入門』を書いたマネーコンサルタントの頼藤太希さん。「忙しくて忘れてしまう」「しくみを勉強しても何をやればいいのかわからないので、やらずじまい」なだけだというのです。そんなマネー初心者のために、「そのままやればいい」頼藤さんのアドバイスをお贈りします。(マンガ:きたがわかよこ)

Photo: Adobe Stock

Photo: Adobe Stock

「この保険が本当に必要か?」から考えましょう

生命保険文化センター「平成30年度生命保険に関する全国実態調査」によると、1世帯あたりの保険料の平均は年間38.2万円。月額に直すと、月額約3万2000円の保険料を支払っています。「備えあれば憂いなし」ということわざがあるほどですから、日本人は保険好きなのでしょう。

しかし、この保険料を仮に30年払い続ければ1146万円、40年なら1528万円にもなってしまいます。「保険は2番目に高い買い物」といわれるほどの金額です。果たして、そこまで保険に加入する必要があるのでしょうか。

今回は、保険加入の基本的な考え方を紹介します。保険は「なんとなく不安だから」「みんなが加入しているから」と加入するものではありません。保険が本当に必要なのかというところから、ぜひチェックしてください。

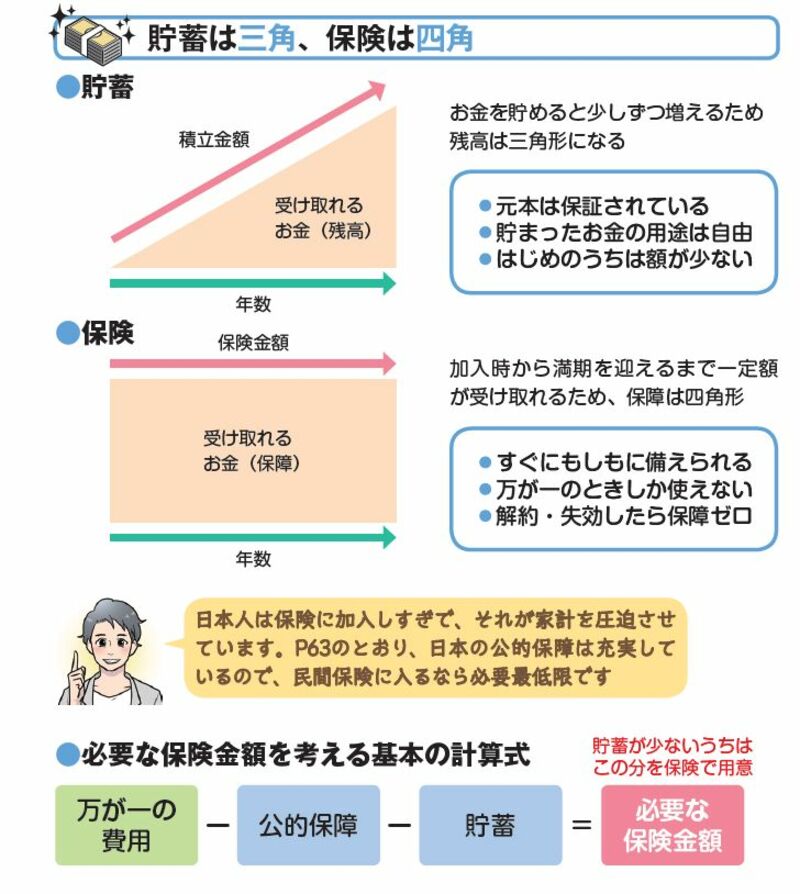

保険は「もしそれが起こったときに経済的損失の大きな問題」に備えるものです。もし公的保障や貯蓄で備えられるなら、保険は不要です。

とはいえ、上図のとおり貯蓄は「三角」ですから、貯蓄を始めたばかりの場合はお金が少なく、万が一に備えられません。そこで、不足分を補うために「四角」の保険を使うのです。

保険には、大きく分けて「掛け捨て型」と「貯蓄型」があります。一見、貯蓄型がよさそうですが、使うべきは掛け捨て型。安い保険料で十分な保障を用意できるからです。そもそもお金がないから保険に入るのに、保険料が高い貯蓄型に加入するのは本末転倒です。

『そのままやるだけ!お金超入門』

頼藤太希 著

価格:1430円

発行年月:2021年10月5日

判型/ページ数:A5並製/152ページ

ISBN:978-4478110843

投資、iDeCo、つみたてNISA、銀行、保険、年金……

経済的に自立したいなら…

この本のとおりにやっておきなさい!

【目次】

第1章 まずは、激ヤバ赤字人生を避なさい!

第2章 コスパ重視で銀行、保険やクレジットカードを選びなさい!

第3章 貯金から始めて、人生の安心を手に入れなさい!

第4章 貧乏が嫌なら株や投信に投資しなさい!

第5章 特別付録 年収別・最速で100万円を作るならこうしなさい!

ご購入はこちらから!

[Amazon.co.jp][紀伊國屋書店BookWeb][楽天ブックス]