キーエンスのROEは

営業利益率の1点にかかっている

ここで、経営指標におけるキーエンスの弱点はないのだろうか。キーエンスは仕入債務の支払いサイトが短いうえに無借金経営でもあり、自己資本比率は実に95%を超えている。また、9000億円を超えるキャッシュ、8000億円を超える投資有価証券(大部分は信用度の高い公社債など)を保有しており、これら2つだけで売上高5381億円の3倍を超える。

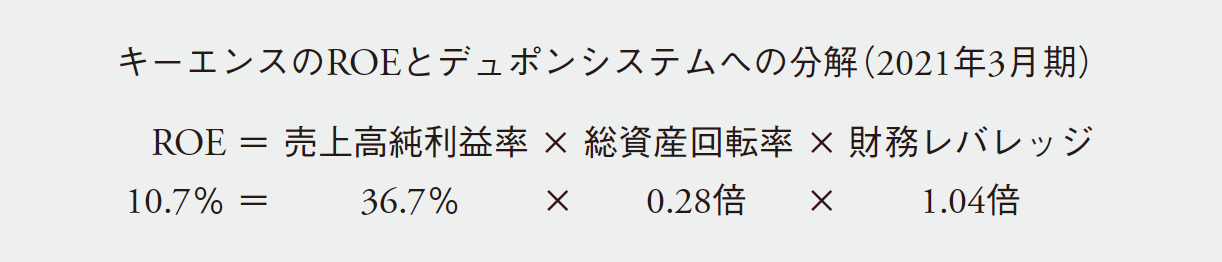

必然的にROEのデュポンシステムにおける、2つめのブレークダウン(総資産回転率)と3つめのブレークダウン(財務レバレッジ)は著しく低い値となり、ROEは11%以下にまで押し下げられる。

そんなキーエンスだが、2021年11月現在、株式時価総額は18兆円超におよび、業績好調が続くソニーグループとの間で、抜きつ抜かれつの2位争いを演じている。キーエンスの2021年3月期の純利益約2000億円と比較すればPER90倍、自己資本約1兆9000億円と比較すればPBR9倍超という、もはや現状のP/LやB/Sからは説明不能なレベルにあるキーエンスのバリュエーションである。

必然的に、キーエンスに対するバリュエーションはさらなる成長に対する期待に由来している。ROEがいくら高くても、成熟し縮小する企業にあってはバリュエーションの上昇は期待できないことの裏返しで、ROEが今一つでも、成長する企業にあってはバリュエーションの持続的成長を実現することは十分可能であるということだ。

同時に、成長が万一鈍化した際には、1.7兆円に達する実質キャッシュが株主に向けて還元される可能性も秘めている。それをも含めたキーエンスに対する高いバリュエーションなのであろう。

ROEの2つめ、3つめの要素がROEを押し上げない以上、キーエンスのROEはひとえに1つめの要素を作り出す売上高営業利益率にかかっている。キーエンスとしても、投資家としても、キーエンスの売上高営業利益率50%は、キーエンスが競争優位性を発揮し続け、トップラインの成長により潤沢な利益を生み出し続ける重要なメルクマールとなるであろう。

(本稿は、『企業価値向上のための経営指標大全』から一部を抜粋・編集したものです)

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。