3種類の独自の算出式を用意するほどFCFを重視

アマゾンは自社が重視するFCFについて、アニュアルレポートにて3つの異なる計算方法を示している。この事実も、アマゾンがいかにFCFを重視しているか、そしてそれを投資家に正確に伝えたいと考えているかを表していよう。

日本企業は制度会計の財務諸表に則って忠実に経営指標を計算する傾向が強いが、制度会計の会計数値が自社の実態を的確に表しているとは限らない。自社が伝えたいと考える数値への調整を行い、これを計算プロセスとともにきちんと示すほうが、むしろ真剣に経営指標に向き合っている姿勢ととらえられよう。どういった数値の調整を行って経営計画を示すかを社内で議論するプロセスもまた、貴重なステップとなるはずだ。

アマゾンのFCF算出方法1

営業CFから固定資産への投資額を差し引く

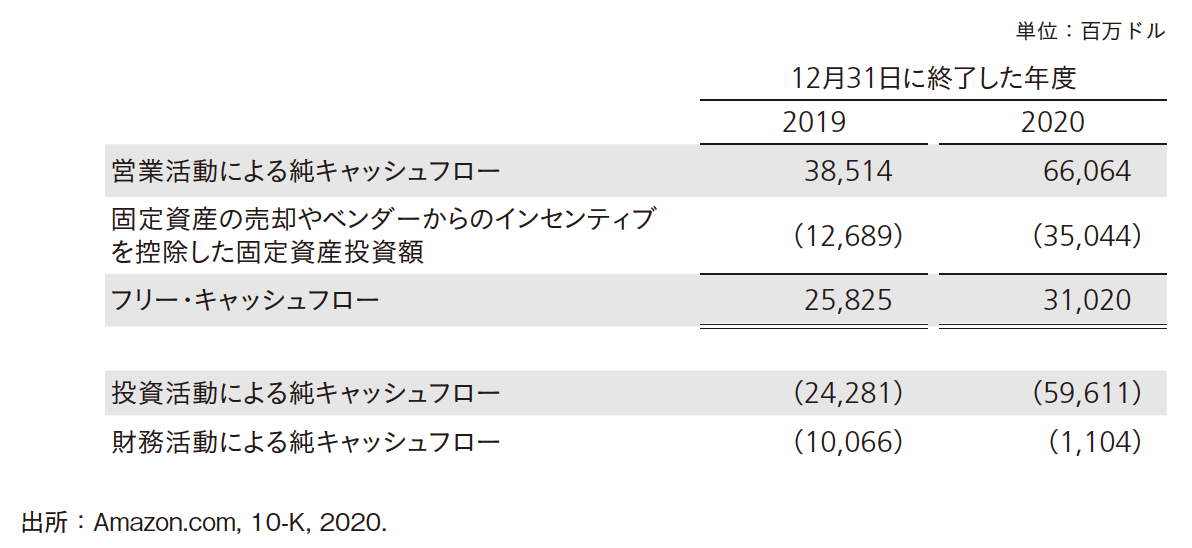

アマゾンは、1つめのFCFについては、営業CFから固定資産への投資額(固定資産の売却額やベンダーからのインセンティブを控除後)を差し引いて算出している(図表2)。

図表2 米アマゾン・ドットコムのフリーキャッシュフロー1

図表2 米アマゾン・ドットコムのフリーキャッシュフロー1

営業CFはアマゾンのCF計算書に記載される金額と同額である一方、投資CFは固定資産への投資額のみをピックアップし、かつ固定資産の売却やベンダーからのインセンティブの受領額を控除して計算している。

M&Aや有価証券の購入といった、その年に固有のCFは計算に含めずに、固定資産への純投資額のみを控除した、継続的な事業活動から生み出すFCFを重視している姿勢がうかがえる。

2020年度は新型コロナ感染症による世界的な巣ごもり消費需要の増加によって業績が飛躍的に伸びた年だ。営業CFは660億ドル(前年比72%増)に達し、固定資産への純投資CFは350億ドル(同176%増)まで増大したが、FCFは310億ドル(同20%増)成長に至っている。

アマゾンのFCF算出方法2

方法1からリースと金融債務の元金返済を控除

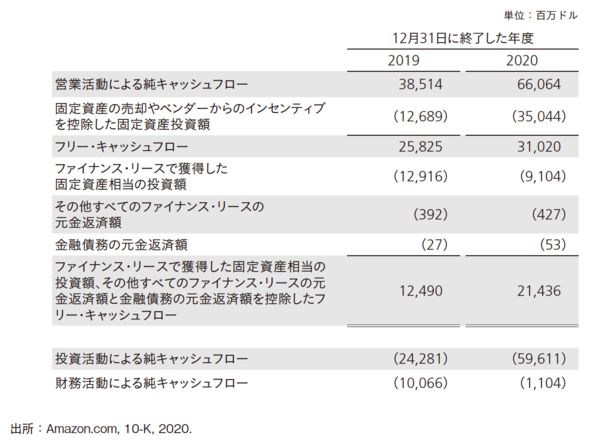

2つめのFCFについては、1つめのFCFからさらに、ファイナンス・リースの元金返済と、金融債務(Build-to-suitリース取引に関連して発生)の元金返済を控除して算出している(図表3)。

図表3 米アマゾン・ドットコムのフリー・キャッシュフロー2

図表3 米アマゾン・ドットコムのフリー・キャッシュフロー2

これら2つのCFはCF計算書の財務CFから控除されるが、物流施設やデータセンターの多くをリースによって保有するアマゾンには、リース料の支払い額として、毎年巨額の「固定資産投資」が発生している。FCFからさらにリースの元金返済額まで控除しても、FCFはプラスで成長していることを示せば、リースの活用によって見えにくくなるFCF悪化の事態は避けられる。

拡大する物流施設やデータセンターへの投資額について、所有であってもリースであっても、すべてFCFから控除することによって、言い訳のできない本業からのCF創出力を示していると言えよう。

アマゾンのFCF算出方法3

方法1からリースで獲得した固定資産相当の投資額と

その他のリース資産の元金返済額を控除

2つめのFCFと3つめのFCFとの違いは、2つめのFCFではファイナンス・リースの元金返済を控除していたところを、3つめのFCFではファイナンス・リースで獲得した固定資産相当の投資額と、その他すべてのファイナンス・リースの元金返済額を控除していることにある(図表4)。

図表4 米アマゾン・ドットコムのフリー・キャッシュフロー3

図表4 米アマゾン・ドットコムのフリー・キャッシュフロー3

巨額の固定資産をリースしても、リース期間が長期だと直近のCFにはインパクトが小さく映る可能性もある。固定資産をあたかもキャッシュですべて購入した場合に置き換えても、FCFはプラスで十分に成長していることを示しているのが3つめのFCFの計算開示である。

方法1で財務会計に従ったFCFを示し、方法2でリース料の支払いまでを控除したFCFを示したうえで、方法3ではリースではなくあたかもすべての固定資産を購入した場合のFCFを擬似的に示している。それらすべてがプラスで成長していることを明示することで、アマゾンの企業価値は持続的な向上を果たしていることを実証しているのである。