アマゾンが「利益率の最大化」よりも

重要視しているものとは

ここまでの議論をもとに、再度冒頭の2004年度アニュアルレポートにある「株主への手紙」を読めば、アマゾンがなぜFCFを経営指標として最重要視しているのか、その理解が深まるであろう。

アマゾンは自社の価格戦略について、「利益率を最大化するのが目的ではなく、顧客に最大の価値を提供することで、より大きなボトムライン(純利益)を長期的に実現すること」としてきた(*3)。

ここまでに見た売上高営業利益率やEBITDAマージンはすべて利益率としての経営指標であった。当社が利益率の最大化を目的とせずに、CFの実額を最大化することを目指すと宣言しているのは、自社がポジショニングしている市場の成長性がこれからも大きいという見解の表れである。

これは、市場が急成長している企業には利益率の指標は必ずしもなじまないという論点と合致している。特にアマゾンが「カスタマー・エクスペリエンス」で重視しているように、競争優位の源泉である低価格や品揃えが規模の経済によって実現しているとすればなおさらである。

また、利便性についても固定費投資が前提となるため、規模の獲得は必須である。規模を獲得するために一時的に固定資産投資や増加運転資金への投資がかさみ、結果的に減少あるいはマイナスになっても許容しやすい指標がFCFの特徴ともとらえられよう。

アマゾンの経営を一語で表すとすれば、「一貫性」ではないだろうか。CEOのベゾス氏は自社の企業ビジョンと経営戦略が長期にわたって首尾一貫していることを示すため、1997年のアニュアルレポート上「株主への手紙」で3ページにわたってみずから記述したことを、毎年の「株主への手紙」のすぐ後ろに添付している。2020年度で、実に24回目を数えた。読者にはこれに目を通すことをぜひ勧めたい。

その1997年の「株主への手紙」の中で、8回にもわたって登場する言葉が、Long Term(=長期)である。長期的な視点を持って経営を行う必要性はどんな経営者でも口にするが、24年後のアニュアルレポートに、当時の主張をそのまま一字一句変えずに添付できる経営者、あるいは企業がいったいどれだけ存在するであろうか。もちろん、その過程で企業が成長していることは前提である。

インターネット技術がもたらした革新を受け、みずからが主要な開拓者としてインターネット小売業の発展をリードするなか、アマゾンは当初から長期的な視点に立って市場の創出と成長を牽引してきた。

インターネットだからこそ実現する価格、利便性、品揃えにおける最大の価値を顧客に提供することで、企業ビジョンを具現化してきた。その長期的視点に立った企業活動を測定する経営指標として、アマゾンのFCFは最大の役割を発揮するわけである。企業価値は将来FCFの現在価値である。ゴーイング・コンサーンとして永続的にFCFを創出することが、企業価値の向上、株主価値の向上につながるのだ。

1997年のアマゾンのアニュアルレポートには、以下の言葉が象徴的に記述されていた。これもまた、一字一句変えずとも、現在のアマゾンが重視する経営指標、経営姿勢を示している言葉であろう(*4)。

(本稿は、『企業価値向上のための経営指標大全』から一部を抜粋・編集したものです)

*1 Amazon.com, Inc. “2004 Letter to Shareholders”, 2005.

*2 Amazon.com, Inc. FORM 10-K, 2020.

*3 Amazon.com, Inc. "2003 Annual Report".

*4 Amazon.com, Inc. “1997 Letter to Shareholders”, 1998.

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

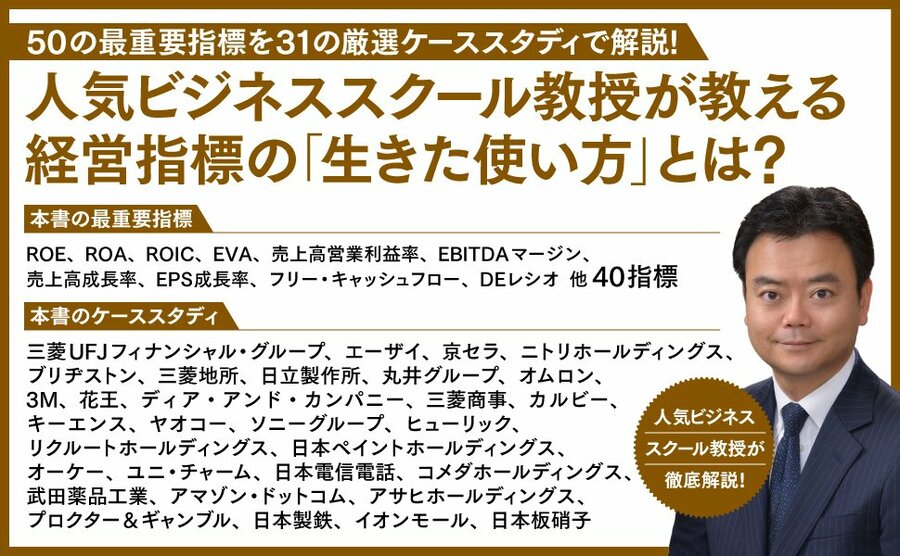

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

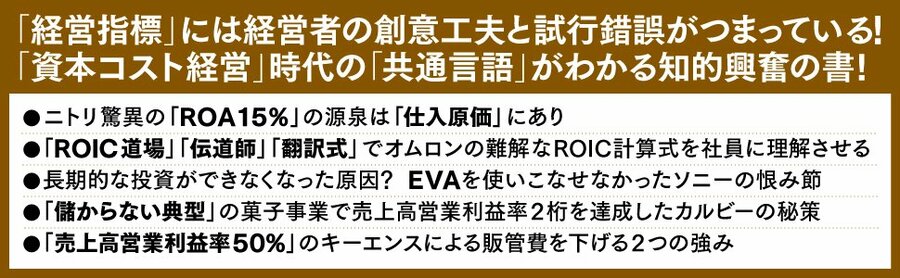

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。