「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。

Photo: Adobe Stock

Photo: Adobe Stock

1997年の創業以来、毎年必ず

フリー・キャッシュフローの重要性に言及

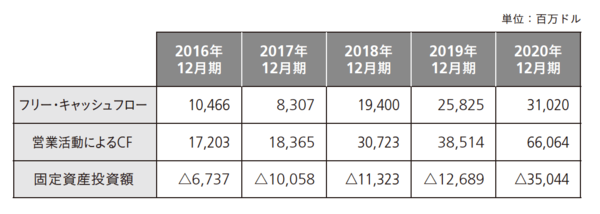

図表1 アマゾン・ドットコムのフリー・キャッシュフロー(米国基準)

図表1 アマゾン・ドットコムのフリー・キャッシュフロー(米国基準)

我々の究極の財務指標であり、また長期にわたって成長させていきたいと考えているのは、1株当たりのフリー・キャッシュフローです。

なぜ多くの企業と同様に、利益額や1株当たり利益(EPS)、あるいは利益の成長率を、第一に、かつ最重視しないのでしょうか。簡潔に答えれば、利益がキャッシュフローには直接結びつかないからです。株式の価値は、将来のキャッシュフローの現在価値であり、将来の利益の現在価値ではありません。将来の利益は、将来の1株当たりキャッシュフローの1つのコンポーネントではありますが、唯一の重要なコンポーネントではありません。運転資金や資本的支出も重要ですし、将来の株式の希薄化もそうです。

直感的には理解しにくいかもしれませんが、時に企業は、利益を成長させることで、株主の価値を毀損することがあります。成長に必要な投資額が、その投資から得られる将来のキャッシュフローの現在価値を上回ったときに、こうした現象が発生します。

なぜ多くの企業と同様に、利益額や1株当たり利益(EPS)、あるいは利益の成長率を、第一に、かつ最重視しないのでしょうか。簡潔に答えれば、利益がキャッシュフローには直接結びつかないからです。株式の価値は、将来のキャッシュフローの現在価値であり、将来の利益の現在価値ではありません。将来の利益は、将来の1株当たりキャッシュフローの1つのコンポーネントではありますが、唯一の重要なコンポーネントではありません。運転資金や資本的支出も重要ですし、将来の株式の希薄化もそうです。

直感的には理解しにくいかもしれませんが、時に企業は、利益を成長させることで、株主の価値を毀損することがあります。成長に必要な投資額が、その投資から得られる将来のキャッシュフローの現在価値を上回ったときに、こうした現象が発生します。

これは、米アマゾン・ドットコム(以下、アマゾン)の2004年度アニュアルレポートの冒頭「株主への手紙」の中で、創業者ジェフェリー・ベゾスCEOが株主に向けて記載したものである(*1)。

CEOが株主に向かって発しているというより、まるでコーポレート・ファイナンスの教科書に出てくるくだりのような響きがある。投資銀行出身のベゾス氏らしい経営指標の表現とも言える。それから16年が経過した2020年度のアニュアルレポート(10-K)の中でも、下記のように記載している(*2)。

我々が財務上フォーカスしているのは、長期的でサステイナブルなフリー・キャッシュフローです。

また、決算説明に使用されるプレゼンテーション資料でも、売上や利益の話以前に、まずはFCFの推移を示した1枚のスライドからスタートする。アマゾンのフリー・キャッシュフロー(FCF)重視の経営は、創業以来一貫して揺るぎのないものである。