「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。

Photo: Adobe Stock

Photo: Adobe Stock

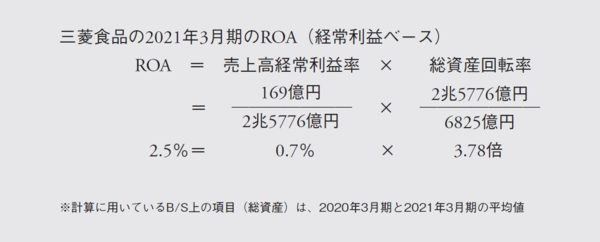

ROA2.5%と

あまり魅力的に見えないが……

三菱食品は、食品メーカーと小売業の間を取り持つ食品卸売最大手企業で、三菱商事の子会社でもある。2021年3月期の売上高は2兆5776億円に達しているため、日本のいかなる食品メーカーより売上規模の大きな食品関連企業である。

一方で、卸売業という特性上、売上高総利益率は6.6%、売上高経常利益率は0.7%と、典型的な薄利多売の損益計算書(P/L)である。P/L上の利益率しか見ないでいると、同社の魅力は十分に伝わらない。

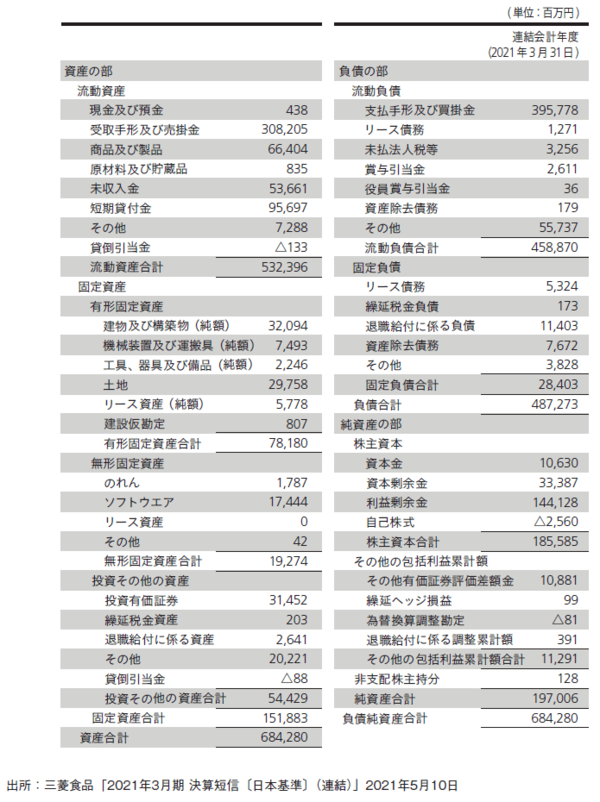

また、仲介事業であるため、販売先である小売業への売上債権3082億円強(平均回収サイトは44日)や、物流センターを中心とする有形固定資産781億円の保有などによって、総資産は6842億円に達している(図表1)。

図表1 三菱食品の連結貸借対照表

図表1 三菱食品の連結貸借対照表

経常利益を用いたROAと2つの要素へのブレークダウンが示すように、ROAでは資本コストを十分に上回るような投資効率のよい企業にはとうてい思えない。ROAしか見ないでいると、同社の魅力は十分に伝わらない。