コロナ禍のリモートワークなど生活スタイルの変化により注目されたのが、資産形成に対する関心が高まったこと。特に、20~30代の若い人たちの間で、つみたてNISAの口座開設が急増した。そんな状況の中、つみたてNISA本の決定版ともいえる『最新版 つみたてNISAはこの9本から選びなさい』(中野晴啓著、ダイヤモンド社)が3月16日に発売。本連載では、つみたてNISAを利用して長期投資や資産形成をしてみたいという人に向けて、失敗しないつみたてNISAの賢い選び方・買い方について、同書から抜粋して公開する。「つみたてNISAってなに?」という投資ビギナーの人でも大丈夫。基本的なところからわかりやすくお伝えしていくので、ぜひ、お付き合いください。

Photo: Adobe Stock

Photo: Adobe Stock

「新NISA」制度が2024年から導入される

では、ここから詳しくみていきましょう。

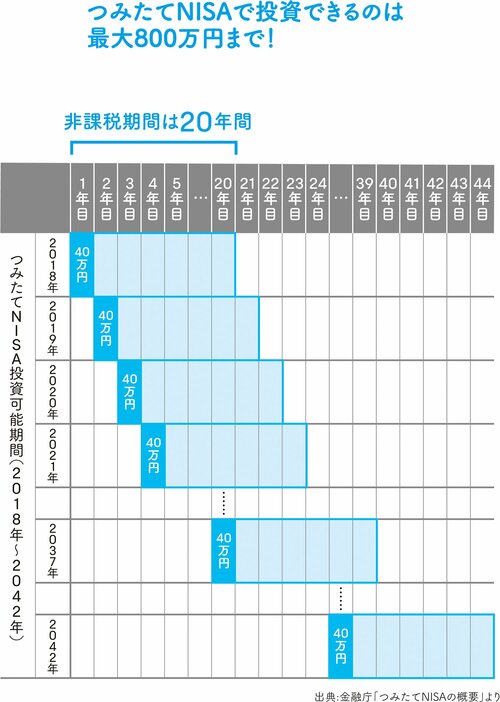

まず非課税枠は年間40万円と、一般NISAの120万円から比較すると3分の1になりました。これを月々の積み立て3万円、年2回増額時に5万円とすると、年間40万円をきっちり使いきることができます。

2022年現在、投資可能期間は2037年までですが、前述の「新NISA」制度が2024年から導入されることに伴い、つみたてNISAも2042年まで投資可能期間が延長されることが確定しています。

したがって、2023年12月までに積立投資をスタートさせ、年間40万円という上限枠いっぱいまで積み立てれば、2042年12月まで20年間積み立てられるので、投資元本ベースで40万円×20年=800万円を積み上げることができます(下図)。