「新釈 成功するM&Aの進め方 オンディールからポストディールの要諦」の著者であるAGSコンサルティング・坪井孝太M&Aトランスフォーメーション(MX)事業部長がアフターコロナ時代のM&A成功の秘訣を3回に渡って解説する連載の最終回は、クロージング以降のポストディールの要となるPMI(ポスト・マージャー・インテグレーション=経営統合)について述べる。PMIが上手くいかなければ、事業が滞ったり、優秀な人材が離反するといった状況を招きかねない。PMIはM&Aの成否を決定する重要なプロセスである。

高まるPMIの重要性と「プレPMI」とは?

よく言われるようにM&Aの目的は「買うこと」ではありません。対象会社(または一部事業)を買収することで、自社の「企業価値向上」こそが目的のはずです。とはいえ、買うこと自体が目的化したり、ポストディールの重要性の理解不足等から、ポストディールの統合作業が疎かになる例が散見されます。

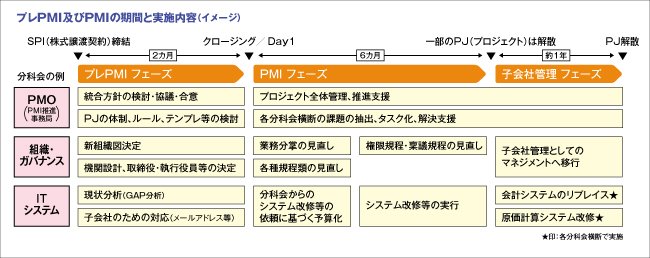

以下に例として、「組織・ガバナンス」と「ITシステム」における理想的なPMIのフェーズについて示しました。このようなPMIを実行するためには、オンディールからポストディールへのシームレスな一気通貫体制が欠かせません。クロージング後にようやく「次はPMI」では、切れ目が生じてしまいます。

オンディールからポストディールの一気通貫体制を設けるためには、図にある「プレPMI」を実施することが望ましいです。とはいえ、現状では、プレPMI実施できているケースは、感覚的な数値ですが中規模以上のM&Aのうち2割程度ではないでしょうか。もっと普及すべきと思います。

仮に十分なプレPMIを行う態勢が築けない場合でも、最低限、PMO(PMIを推進する事務局)を組織して「統合方針の検討や合意、プロジェクトの体制やルール作り」は手掛けておくべきです。

ただし、次の二つのケースでは、プレPMIを必ず行う必要があります。一つは、上場企業かその連結子会社が買い手になる場合。もう一つは前回述べた「カーブアウト」のような一部事業のみを売り手企業から切り出して吸収するケースです。

前者のケースは、株式市場や投資家を含めた「外部からの要求」への配慮が必要だからです。四半期決算等にM&Aの成果や影響を漏れなく盛り込むためには、DAY1(デイワン)以降に経理部が動き出すのでは間に合わなく恐れがあります。

後者の場合、クロージング後に切れ目なく事業を続けるためには、前回述べたITシステムや特許等の知財を引き続き使用できる契約を、売り手企業(グループ)等と結んでおく必要があります。また、デジタルデバイスや新たなメールアドレスも、買収する部門の人数分、事前に用意しなければなりません。こうした諸準備のために、プレPMIが欠かせないのです。