向こう10年で半導体産業に10兆円を投資する――。半導体凋落に危機感をあらわにした日本政府と経済産業省は、なりふり構わぬ大胆策に打って出ている(写真はイメージです) Photo:PIXTA

向こう10年で半導体産業に10兆円を投資する――。半導体凋落に危機感をあらわにした日本政府と経済産業省は、なりふり構わぬ大胆策に打って出ている(写真はイメージです) Photo:PIXTA

『週刊ダイヤモンド』2月25号の第1特集は「半導体 最後の賭け」です。世界一の座から陥落した国内半導体産業に、千載一遇のチャンスが訪れています。敗者から一転、日本陣営が国際連携の鍵を握る主役に躍り出ているのです。いまや産業のコメから社会の頭脳となった半導体は、国家の安全保障を担保、産業政策を切り開くための“戦略物資”。主要国・企業の猛者がうごめく半導体産業において、日本陣営は再び輝きを取り戻ることができるのでしょうか。半導体復権に向けて「最後の賭け」が始まりました。(ダイヤモンド編集部副編集長 浅島亮子)

「日の丸半導体」敗戦からの電撃復活!

失敗から得た教訓とは

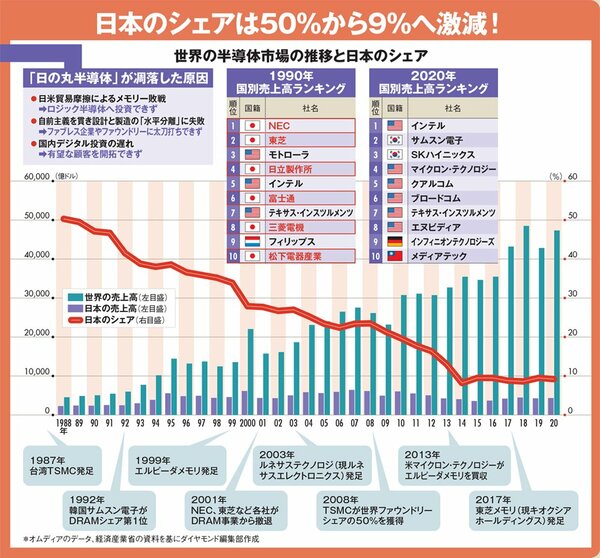

日米半導体摩擦からの約40年は、日本の半導体産業にとって“屈辱”の歴史だ。当初こそ、米国による貿易規制の強化がつまずきの発端だったが、1990年代以降は戦略ミスを繰り返し、国内半導体産業は凋落の一途をたどることになった。

データは、冷酷な結果を突き付けている。世界の半導体市場における日本企業のシェアは、ピーク時の1988年には50.3%という驚異的な数値を記録した。その後は坂道を転げ落ちるように低下し、20年は9.2%。世界王者の貫禄は見る影もない。

「半導体敗戦」の原因についてさまざまな分析がなされているが、日本企業の“致命的ミス”として二つのことが挙げられる。

第一に、自前主義に固執したこと。90年代後半に国内企業は垂直統合型モデルから脱却できず、半導体の設計部門と製造部門を分離する「水平分業型モデル」への転換に乗り遅れた。当時、米国や台湾では、設計に特化したファブレス企業、製造に特化したファウンドリー(受託生産会社)が登場。自社の強みを生かせる作業・製品だけを手掛けて、それ以外の領域は他社に任せる水平分業が、半導体産業で一気に加速した。

日本陣営はこの潮流に完全に乗り遅れた。全ての業務を自社グループで行う安易なオペレーションを続けて、自社の得意分野を磨いていくことができなかった。

第二に、80年代のメモリーの成功体験に固執し、安易なリストラを繰り返したことだ。いまや半導体の最大顧客となったスマートフォンやデータセンターの領域で「頭脳」となる最先端半導体を生み出せず、日本の顧客企業のデジタル投資の遅れとともに、国内半導体産業は世界から取り残された。

こうした「日の丸敗戦」の教訓を生かさない手はない。教訓とは、まずは失った最先端半導体を作れる素地を整えること。そして、自前主義を捨て、日本企業同士での過当競争は避けて再編を急ぐことだ。