Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

前編では、物価目標「2%」の見直しとは、「遊び」のある物価目標へ移行することだと説明した。後編では、これが果たして機能するのか、有名なテイラー原理を基に解説する。(東京大学大学院経済学研究科教授 渡辺 努)

物価目標の理解に必須

テイラー原理を徹底解説

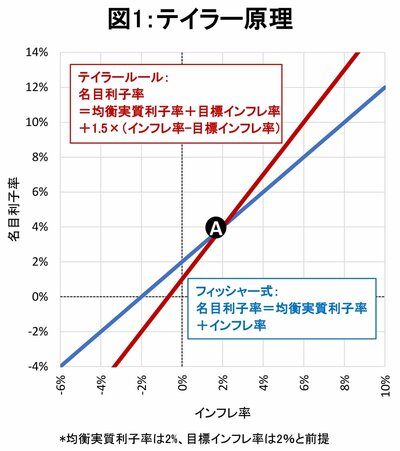

最初に、遊びのない標準的な物価目標政策がどのようにしてノミナル・アンカー機能を果たすかを確認しよう。図1の青線は「名目利子率=均衡実質利子率+インフレ率」という関係を表しており、フィッシャー式と呼ばれている。フィッシャー式は財・サービス市場の需給一致を表現している。

もう少し詳しく説明すると、この式にある均衡実質利子率は人口成長率や技術進歩率など実体経済の(つまり、金融以外の)要素によって決まる実物資産の収益率である。

一方、名目利子率は国債や社債など名目資産の収益率であり、中央銀行の政策によって決定される。

仮に、名目資産の収益率(名目利子率からインフレ率を差し引いたもの)が実物資産の収益率(均衡実質利子率)より低ければ、企業が社債を発行するなどして実物投資が増えるので、財・サービス市場が過熱する。

逆に、名目利子率-インフレ率>均衡実質利子率であれば、今度は実物投資の魅力が乏しいので財・サービス市場で需要不足となる。

中央銀行によって選択された名目利子率の水準をインプットとして与えると、それと矛盾のない(つまり、財・サービス市場の需給を一致させる)インフレ率をアウトプットとして返す、その装置がフィッシャー式だ。

なお、図1では均衡実質利子率は一定であり、その水準は2%と仮定している。この仮定の下では、インフレ率が高くなるに従って、財・サービス市場を均衡させる名目利子率は高くなるので、青線は右上がりになっている。

一方、図1の赤線は、中央銀行がどのようにして名目利子率を決定するかを描写する、テイラールールである。ここではテイラールールを単純化して、中央銀行がインフレ率のみに注目して名目利子率を決めるとしている。インフレ率が高まれば中央銀行は名目利子率を引き上げる。だから赤線は右上がりだ。

この図で最も重要なのは赤線の傾きだ。次ページからはテイラー原理を徹底解説し、「遊び」のある物価目標がどのような帰結になるのかをひもといていく。