いまや日本円の価値は下がり、日本経済の成長も長期的には期待薄……。米国経済も、Twitter、Meta(Facebook)、Amazon、HPとリストラを実施する大手企業が続々と増え、いっときの“米国株ブーム”は過ぎ去った。そこでいま注目されるのが「グローバル投資」だ。米国の富裕層の間では、米国以外の海外資産を組み入れるグローバル投資の動きが、以前にも増して加速しているという。

日本と海外の投資・経済を知り尽くした金融マン待望の初著書『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)では、富裕層がやっているイギリス・フランス・ドイツ・イタリア・スイス・インド・チリ・台湾などへの国際分散投資法を、一般の個人投資家に向けてわかりやすく解説!

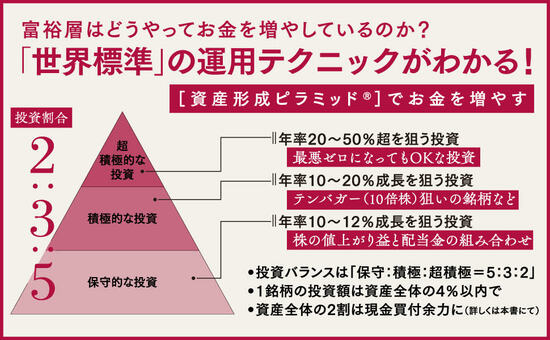

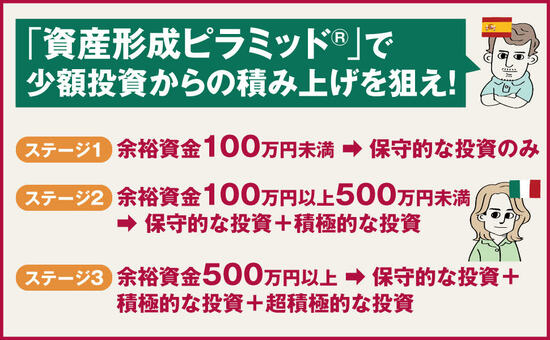

投資バランスは「保守:積極:超積極=5:3:2」、1銘柄の投資額は資産全体の4%以内で、資産全体の2割は現金買付余力に――など、SBI証券や楽天証券などでも実践できる内容で、「これならできそう」「続けられそう」と思えるグローバル投資の秘訣を明かした1冊だ。本稿では、本書より一部を抜粋・編集し、グローバル投資の極意を伝授する。

イラスト:ヤギワタル

イラスト:ヤギワタル

米国企業の経営者のたくらみ

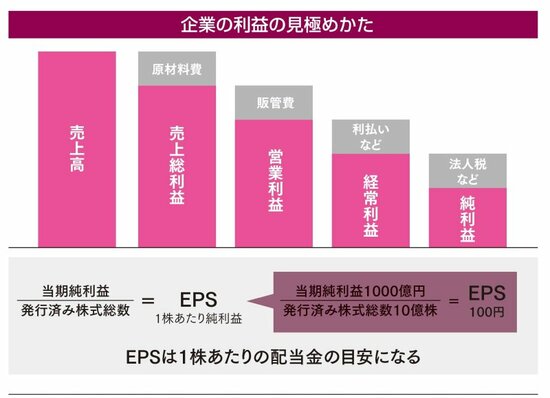

【前回】からの続き EPSの20%以上の伸びが3年以上続くとしたら、これはもう明確な成長企業であり、投資家サイドからは「グロース(成長)株」という評価が得られます。

株価も上がり、経営陣も高く評価されるに違いありません。ですから、米国企業ではEPSを調整しようという圧力が高まるのも事実です。

自社株買いをするとEPSは改善しますから、資本調達(借金)をしてまで自社株買いをするような経営陣も現れます。

米国と欧州の経営カルチャーの違い

将来に備えた設備投資のために資本調達するなら理解できますが、経営者として自らの手腕が問われる四半期をどう乗り切るかばかりを考えて、株価を下げないためにEPSが市場予想を上回ることに注力する経営者もいるほどです。

そうしたアグレッシブかつ刹那的な米国企業の経営方針に対して、欧州企業のトップたちは、冷ややかな見方をしているという印象が私にはあります。

自社株買いの落とし穴

米国企業は、「なにはなくとも、まずは成長」という経営カルチャーなのです。

自社株買いで株価を上げてるだけで、事業体としては強化されていないケースもあるので、表面的な株価にとらわれてはいけない場合もありますから、そこは要注意です。【次回に続く】

※本稿は、『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)より一部を抜粋・編集したものです。