まとまった資産があるがゆえのリスク

もうひとつ、シニア世代が注意しなければならないのは、まとまった資産(余裕資金)があるがゆえのリスクです。特に注意いただきたいことを2つご紹介します。

1つ目は、まとまった資産がある人の安定運用に関する情報は手に入りにくく、比較検討が難しいことです。

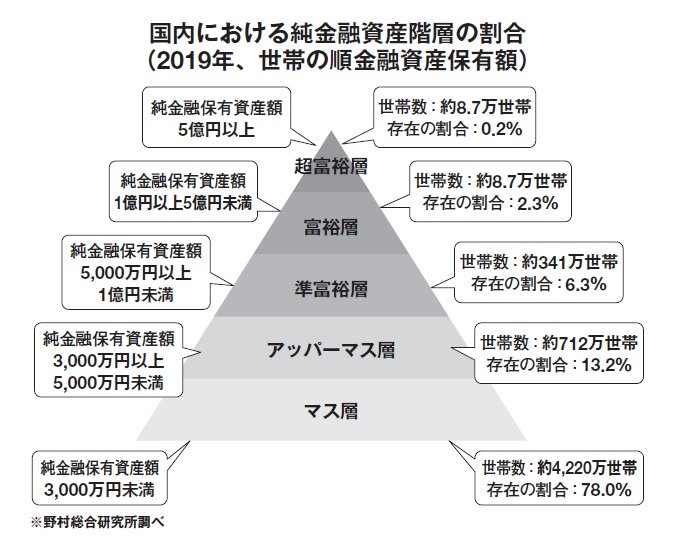

これから資産を作っていく人向けの情報は、メディアに溢れています。投資の仕方や商品の良し悪しに関する情報が、多方面からさまざまな視点で公開されています。いわゆるマス層(金融資産3000万円未満)を対象とした情報です。

(『60歳を過ぎたらやってはいけない資産運用』P.50より転載) 拡大画像表示

(『60歳を過ぎたらやってはいけない資産運用』P.50より転載) 拡大画像表示

しかし、アッパーマス層(金融資産3000万以上5000万円未満)、準富裕層(5000万円以上1億円未満)になると母数がかなり減り、富裕層(1億円以上5億円未満)になるとさらに少なくなります。超富裕層(5億円以上)向けとなると一般的には非公開な情報がほとんどです。

金融機関の本支店では、主に準富裕層から富裕層を対象に金融サービスを展開しています。このあたりの層への情報は金融機関からの発信が中心で、第三者的な情報がほとんどありません。

そのため、相談相手も金融機関が中心となり、提案の比較をすることが困難となります。私たちのように金融機関で運用提案の経験があるIFA(独立系フィナンシャルアドバイザー)にご相談いただければ、ほとんど解決する問題なのですが、そもそもIFA自体がまだまだ知名度が低い存在のため、相談相手として選択肢に入ることが少ないのが実情です。

2つ目は、見た目に惑わされやすいというリスクです。そもそも投資に回すほどの余裕資金がない若い世代では手が出せないような商品・サービスでも、シニア世代であれば比較的簡単に買えたりします。銀行や証券会社なども効率よく手数料が稼げるので、熱心にすすめてきます。シニア世代をターゲットにした商品やサービスが次々に生み出される傾向もあります。

これらの商品やサービスを提案する際の資料やパンフレット、広告などはかなり力を入れて作成されています。その分、商品やサービスが実情以上に素晴らしいものに感じやすくなっています。

2022年3月末、個人保有の金融資産が初の2000兆円超えに

『60歳を過ぎたらやってはいけない資産運用』(アスコム)

『60歳を過ぎたらやってはいけない資産運用』(アスコム)西崎努 著

そもそも日本の個人向け資産運用ビジネスは、お客様からの手数料で成り立っています。コストをかければかけるほど、お客様にかかる費用負担は増えていきます。もちろん必ずしも高い費用を負担する商品やサービスばかりではありません。マス層に比べて取引金額が大きいからこそ、費用をかけても会社として利益が出ることに不思議はありません。

大切なのは、自分が納得できる適切な費用の範囲内かということです。広告やパンフレットの見た目の良さから期待値を上げてしまって、費用が高くてもよしとするようなことはやめましょう。

日本で個人(家計部門)が保有する金融資産は、日銀の発表によると2021年度末(2022年3月末)時点で2005兆円となり、はじめて2000兆円を超えました。日銀のデータでは年代別の保有割合まではわかりませんが、第一生命経済研究所の推計では、金融資産全体の7割近いとする説もあります。単純計算で1400兆円もの金融資産を60代以上のシニア世代が持っているのです。

このお金を目掛けて、銀行も証券会社も保険会社も不動産会社も、目の色を変えて営業を仕掛けてきます。テレビや新聞には、シニア世代のお金を狙った広告が溢れていることに気づくでしょう。

(『60歳を過ぎたらやってはいけない資産運用』P.54より転載) 拡大画像表示

(『60歳を過ぎたらやってはいけない資産運用』P.54より転載) 拡大画像表示