毎年平均100名近い海外機関投資家と面談しているニコン現CFOの徳成旨亮氏によると、海外機関投資家との面談で、頻繁に「君たち(日本経済・日本企業・日本人)には『アニマルスピリッツ』はないのか?」と問い質されてきた、という。

海外投資家は、日本の社会や企業経営を、血気が衰え、数値的期待値を最重視しリスクに怯えている状態にあると見ている。結果、日経平均は1989年の最高値を未だ更新できておらず、水準を切り上げ続けている欧米株と比べて魅力がないと言われても仕方がない状況だ。

この現状を打破するにはどうしたらいいか? 徳成氏は、「CFO思考」が「鍵」になるという。

朝倉祐介氏(アニマルスピリッツ代表パートナー)や堀内勉氏(元森ビルCFO)が絶賛する6/7発売の新刊『CFO思考』では、日本経済・日本企業・日本人が「血気と活力」を取り戻し、着実に成長への道に回帰する秘策が述べられている。本書から、一部を特別に公開する。

Photo: Adobe Stock

Photo: Adobe Stock

「ROE8%」達成は、経営者としての責務

経済紙『ウォール・ストリート・ジャーナル』の記事が問題意識の出発点だった(第3回参照)、と語る一橋大学の伊藤邦雄先生を中心に、「伊藤レポート」は纏められ、2014年8月に公表されました。「伊藤レポート」は、経済産業省の「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」という長い名前のプロジェクトの最終報告書の通称です。

そのレポートでは、企業が投資家との対話を通じて持続的成長に向けた資金を獲得し、企業価値を高めていくための課題を分析し、提言を行っています。

このなかで、日本企業が最低限目指すべきROEの目標水準を8%と掲げたことは、多くの企業に影響を与えました。

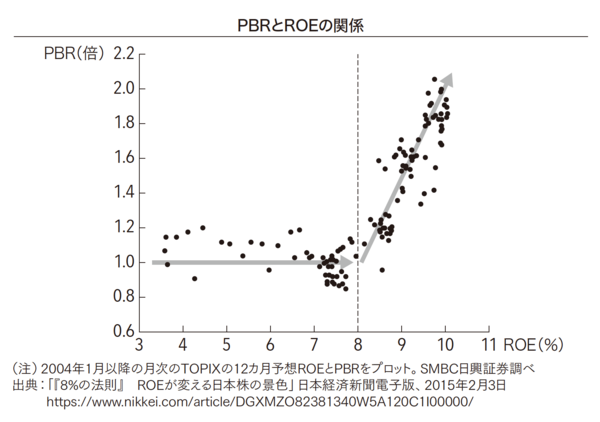

図表1をご覧ください。

図表1 8%を超えると、ROEと株価は正の相関を示す

図表1 8%を超えると、ROEと株価は正の相関を示す

この図の縦軸はPBRです。PBRとは、株価純資産倍率と訳され、1株あたりの株価を1株あたりの純資産で割ったものです。純資産とは、企業のバランスシートに載っている資産から負債を引いたもので、その純資産を総発行株式数で割ったものが「1株あたり純資産」です。PBR1倍とは、その「1株あたり純資産」と株価が同額である、ということを意味します。

つまり、出資した会社が何ら付加価値を生んでいない状態、会社を解散して従業員に退職金を支払い、負債をすべて返済し、出資金を当初の金額で株主に返せる状態がPBR1倍です(資産が簿価通りの価格で売却でき簿外債務もないと仮定)。

この状態は、企業家がアニマルスピリッツを持って事業を行い、投資家がそれに期待して株主になったことを考えると、株式会社としての本来の目的を達成しているとは言えません。

PBR1倍超の部分こそ、帳簿上の価値を上回る部分であり、上場する株式会社として本来目指すべき追加的な価値創造部分です。

すなわち、PBR1倍以上の会社は「価値創造会社」である一方、PBRが1倍を割って解散価値を下回る企業は「価値破壊」状態にある、と言えます。

図表1は、ROE(自己資本利益率)8%を境に左右で様相が大きく違っています。右側、ROE8%以上の企業群では、右肩上がりになっていることがわかります。ROEが高まるにつれて、株価は上昇し、ROE10%ではPBRは2倍、つまりバランスシートに載っている純資産=解散価値の2倍の企業価値だと、市場は評価するのです。

図表1に見られるように、おおよそ8%あたりにROEと株価(PBR)の関係の変曲点が現れるのはなぜなのでしょう?

これは、日本企業に投資する国内外の投資家の期待リターン(資本コスト)が8%あたりにあり、ROEがそれを超えると株価が反応する、というメカニズムが働いていると考えることができます。

株主から預かった資本に対するリターン(ROE)の拡大を目指す経営者として、株主が期待するリターン(資本コスト)をクリアすることは、最低限の責務であると考えられます。

ROEが資本コストを下回る、すなわち、株主の期待に応えられない状態が何年も続くと、CEO以下の経営陣は株主の信認を失うことにもつながりかねません。

事実、株主総会での議決権行使に際して、機関投資家に助言を行う機関であるISSは、「資本生産性が低く(過去5期平均の自己資本利益率[ROE]が5%を下回り)かつ改善傾向にない場合、経営者の選任議案に反対することを推奨する」としています[*1]。