2023年10月からインボイス制度が始まります。「増税ではないか?」「経理の手間が増え、負担が増大する」など、さまざまな意見が出ています。そのインボイス制度の影響を強く受けるのが「ひとり社長」です。しかし、業種・業態・売上規模によっては、「インボイスに登録しないほうがいい」と提案できるケースもあり、戦略的な選択が求められる制度ともいえるのです。

本連載は、経費精算から決算・申告まで、ひとり社長の経理の基本を学ぶものです。著者は、税理士の井ノ上陽一氏。インボイス制度、電子帳簿保存法に完全対応の『【インボイス対応版】ひとり社長の経理の基本』の著者でもあります(発売は8月2日)。「ひとり社長なら、経理はこれだけでいい!」とポイントをおさえた1冊になっています。

Photo: Adobe Stock

Photo: Adobe Stock

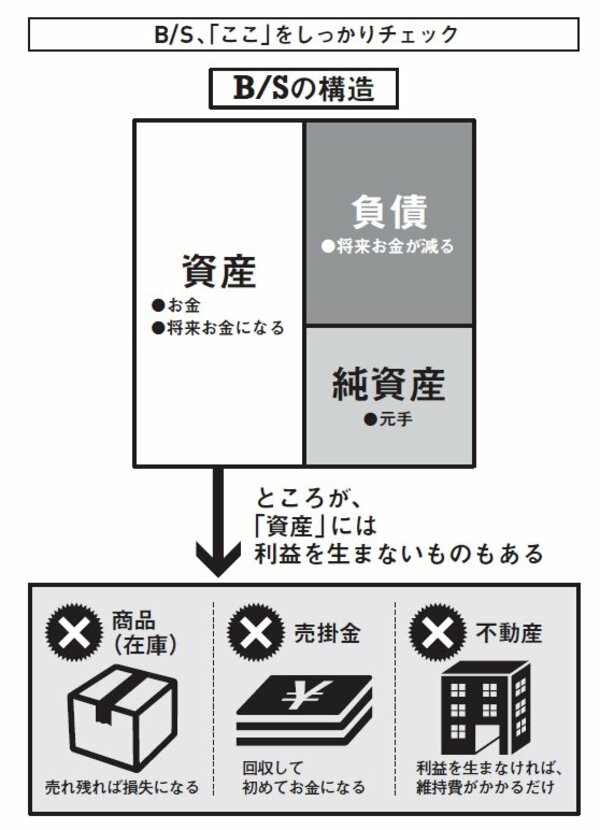

注意すべき「3つの資産」とは?

B/Sの「資産」には、重要な論点が1つあります。それは「利益を生んでいるか、お金になるか」ということです。

実は「資産」には、そのままでは利益を生まないものもあるのです。代表的なものを3つ紹介します。「売掛金」「商品(在庫)」「不動産」です。

例えば、売掛金は回収しなければ、意味がありません。取引先からの回収が遅れれば、資金繰りが苦しくなりますし、回収が不可能になれば、損失になってしまいます。

商品(在庫)も売れれば、お金になりますが、売れ残れば損失になってしまいます。不動産も同様に利益を生まない建物や土地を持っていても、維持費がかかるだけです(下図参照)。

こうした理由から、「売掛金の早期回収」「在庫の圧縮」「無駄な不動産に投資しない、無駄な不動産は処分する」ということが行われるのです。利益を生む「資産」をどれだけ持っているかが、経営効率の良さにつながります。

(本原稿は井ノ上陽一著『【インボイス対応版】ひとり社長の経理の基本』から一部抜粋したものです)