経済的に恵まれない母子家庭に育ち、高校・大学は奨学金を借りて卒業。そのため、1000万円に迫る“奨学金という名の借金”を背負うことになった。そこで、郷里に母を残して上京、東京国税局の国税専門官となった。配属を希望したのは、相続税調査部門。「どうすればお金に悩まされずに済むのだろう?」と考え「富裕層のことを知れば、なにかしらの答えを得られるのではないか?」と思い至ったからだった。国税職員のなかでも富裕層が相手となる相続税を担当するのは、たった1割ほど。情報が表に出てくることはほとんどない。10年ほど携わった相続税調査で、日本トップクラスの“富裕層のリアル”に触れた『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)の著者が、富裕層に学んだ一生お金に困らない29の習慣を初公開する!

※本稿は、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)より一部を抜粋・編集したものです。

Photo: Adobe Stock

Photo: Adobe Stock

インデックス型のメリット

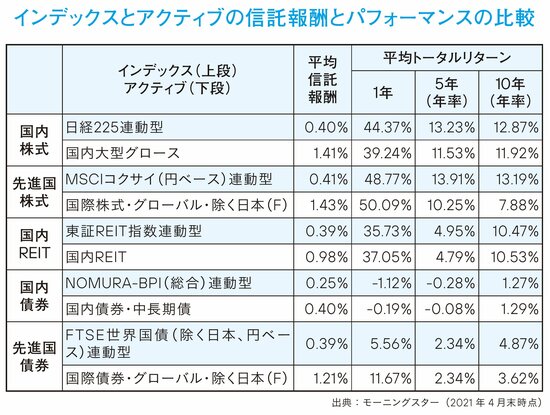

インデックスファンドには、「コストが抑えられる」というメリットもあります。

投資信託の保有中にかかる「信託報酬」の率が0.1%程度と低いため、長期投資をするのに合っています。

一方、アクティブ型は、インデックスファンドのパフォーマンスを上回る成果を目指す投資信託なのですが、長期的に見るとインデックスファンドのパフォーマンスを超えるアクティブファンドは、実のところあまり多くありません。

信託報酬は低く抑えたい

とくにアクティブファンドには信託報酬が高いというデメリットがあり、低コストの投資信託が選別されているつみたてNISA の対象商品でも、インデックスファンドの信託報酬は0.1~0.5%であるのに対して、アクティブファンドの信託報酬は0.9~1.3%と、やはり差が出ています。

このコストは運用している間はずっとかかるものですから、長期投資であればあるほど影響が大きくなっていきます。

富裕層のように潤沢な資金がなくとも、インデックスファンドに投資をすれば簡単に分散投資をすることができます。

投資系ブロガーの

取材をきっかけに

投資について詳しくない人は、インデックスファンドに投資をすることが難しいと思うかもしれませんが、とても簡単です。

私がインデックスファンドの積立投資をはじめたのは、ある投資系ブロガーを取材したことがきっかけでした。

インタビューを通じてインデックスファンドで利益を着実に増やせるしくみに納得できたので、自分でもやってみようと思ったのです。

考えすぎず

少額から実践

もともと国税職員時代に勉強のために証券口座を開設していたので、インデックスファンドの積立投資の設定をするのに1時間もか

かりませんでした。

口座を開設していたのはネット証券だったので、すべてネット上で手続きが完了し、あまりにも簡単だったので驚いたくらいです。

あのときに積立投資をはじめたインデックスファンドの総資産額は、その後、着々と増えています。

「投資は難しそうだからできない」という人は、複雑に考えすぎているのかもしれません。まずは少額からでもいいので、行動を起こせば、新しい世界が広がるはずです。

※本稿は、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)より一部を抜粋・編集したものです。

元国税専門官がこっそり教える

あなたの隣の億万長者

定価:1650円(本体1500円+税10%) 四六判/240ページ ISBN:978-4478116517

富裕層に学んだ

一生お金に困らない29の習慣