Photo:PIXTA

Photo:PIXTA

*本記事はきんざいOnlineからの転載です。

3年前に始まったコロナ融資の無利息期間が終了し始め、その返済が本格化してきているとされる。コロナ融資は本来、緊急避難的かつ時限的に取り組まれたもので、コロナ融資を受けた企業の5~8割は財務的に健全との見方もある。その返済が進めば、地銀にとっては貸出利息の減少要因となる。本稿では、地銀別のコロナ融資の状況をもとに、コロナ融資の返済が進んだ場合の減収リスクを試算し、地銀経営への影響を概括する。

バラつきが大きい地銀のコロナ融資比率

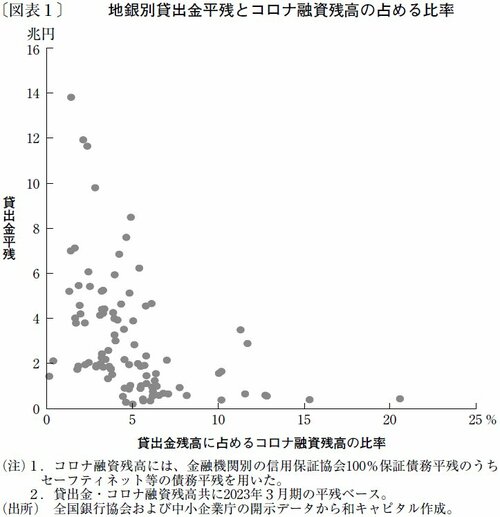

2023年3月期の地銀(注1)の貸出残高(注2)297兆円のうち、コロナ融資(注3)は11兆円であった。比率にすると3.8%である。

当社の試算(注4)では、少なくとも地銀全体で約1,400億円の貸出利息がコロナ融資関連で得られていると推計される。同期の地銀の貸出利息は2兆9,656億円だったことから、貸出収益におけるコロナ融資依存度は4.7%となる。

コロナ融資の全貸出に占める比率を個別行ごとに見ると、0.1%から20.6%まで、かなりのバラつきがある(図表1)。コロナ融資比率が3.8%未満の地銀は40行と全体の4割程度である一方、3.8~5%の地銀が21行、5~10%が28行、10%を超えている地銀も10行ある。

傾向としては、貸出残高(すなわち資産規模)が小さい地銀の方が、コロナ融資比率が高い。コロナ融資比率の高い上位5行のうち4行は、いずれも貸出残高が1兆円未満の地銀である。

コロナ融資比率の高さは、コロナ禍でしっかりと地元を支えた証しと捉えられる。だが、コロナ融資がなかったならば、地銀の得た貸出利息はその分低位にとどまったと思われ、今後返済が順調に進めば、収益的には厳しい状況に直面する可能性すらある。