スタートアップの株価は下落傾向が続いています。冬の時代を迎え、調達に苦しむスタートアップの中でも、SaaS企業は特に大きな影響を受けています。この状況を作り出しているのは、以下の3つのファクトだと考えています。

①SaaS企業にはITバブル時にハイバリュエーションが付いた分、落差が大きい

東証マザーズ指数は、2020年7月のピーク時には1370円程度でしたが、2022年5月23日現在では637円と半値以下に落ちています。

またSaaS企業各社の株価の推移を見ても、ピーク時からの下落幅はさらに大きく、1/3~1/6程度まで下げるケースがあります。直近の株価が東証マザーズ指数を大きく上回っている企業であっても、一時の高騰が著しかった分、その後の急落が目立ちます。たとえば、直近2000円程度で推移しているあるSaaS企業は、ピーク時には7000円を超えていました。

②この環境下でIPOをしてもバリュエーションが付きづらいため、上場準備していた企業も続々延期

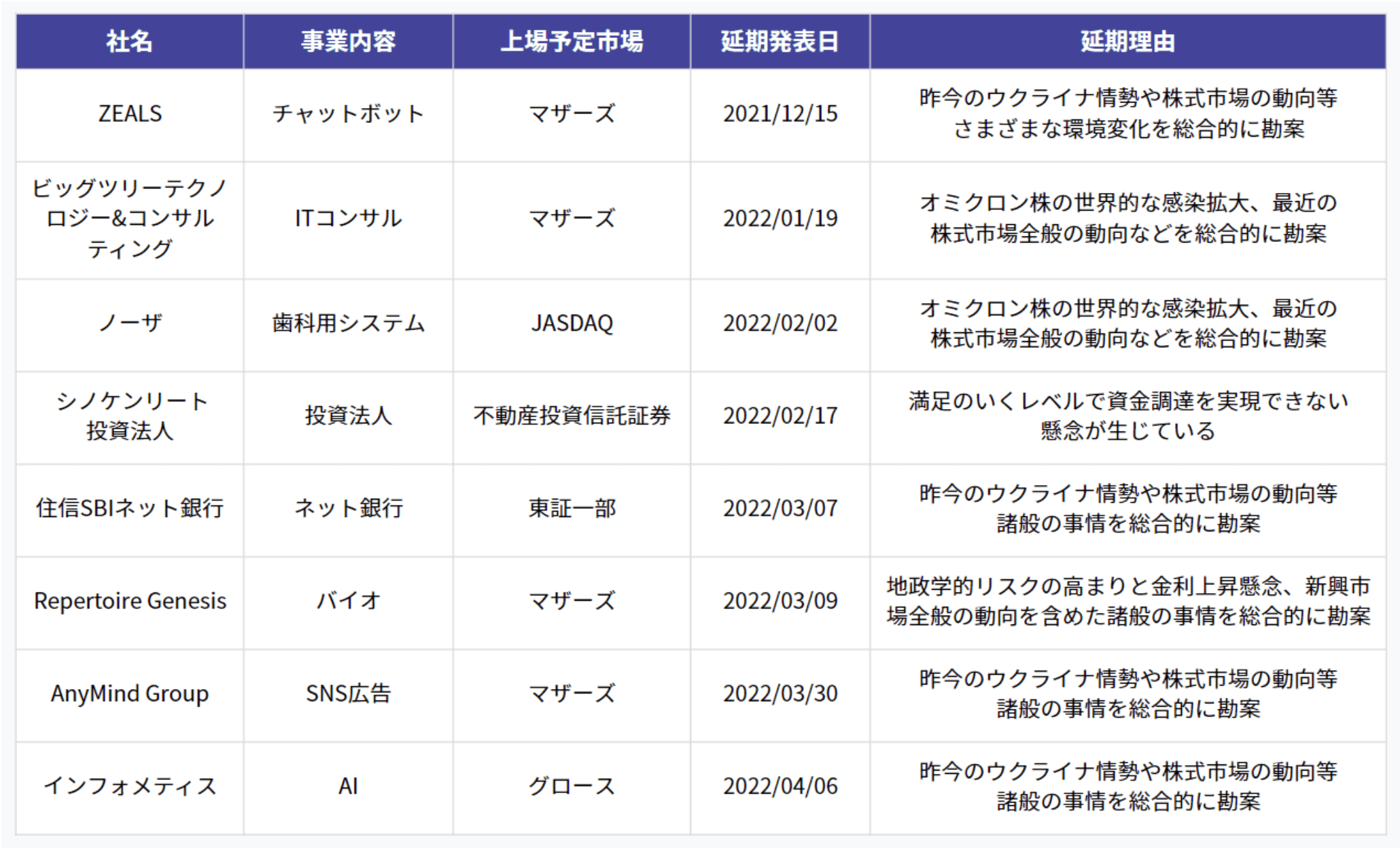

上の表は直近半年間で、東証から新規上場の承認が下りた後、上場手続きの延期を発表した企業の一覧です。感染症拡大の影響が大きかった2020年ほどではないものの、半年で8件はやはり延期ラッシュです。延期理由を見ると社内事由は1件もなく、いずれも市況の不透明さを懸念していることが分かります。

③「T2D3」が求められるSaaS企業には、初期に一定規模の調達が不可欠

SaaSはいかに早く、顧客基盤を形成できるかが成長のカギとなる領域。創業期は利益よりも売上が重要指標であり、「T2D3」(Triple×2、Double×3。売上3倍成長を2年、2倍成長を3年継続)が一つのセオリーとなっています。営業部隊の人件費やマーケティング費用に充てるため、VCからの調達を繰り返す流れが一般的です。

今、市況の悪化でリターンが見込みづらくなり、VCからの調達のハードルが上がる中、多くのSaaSスタートアップがその代替となるファイナンス手段を求めています。また、これまでSaaSスタートアップに出資してきたVCにとっても、出資先のIPOに代わるイグジット手段が必要となります。

SaaSスタートアップの成長を支えるパートナーとして、事業会社への期待がこれまでになく高まっている──その代表格に挙げられるのが、今回取り上げるfreeeです。

再構築原価&防御価値、M&Aを駆使してライバルと戦う買い手の脳内

ここからはfreeeのM&A戦略を紐解きつつ、他の買い手の参考になるポイントを探っていきます。また、そこから見えてくる売り手の賢い立ち回り方についても、最後にまとめたいと思います。