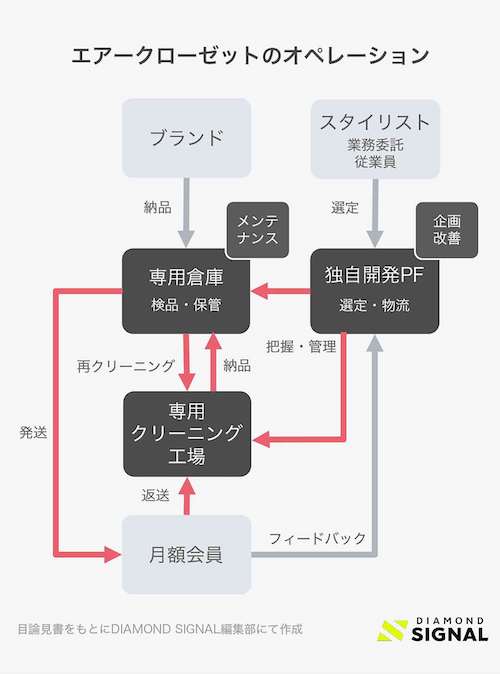

モノをインターネットで販売するビジネスモデルにおいて、重要な要素のひとつとなるのがオペレーションの“磨き込み”です。レンタル事業は、通常のEC事業よりも複雑で個品管理・返品のロジスティクスにはじまり、クリーニング、メンテナンスまで高いオペレーション力が求められます。

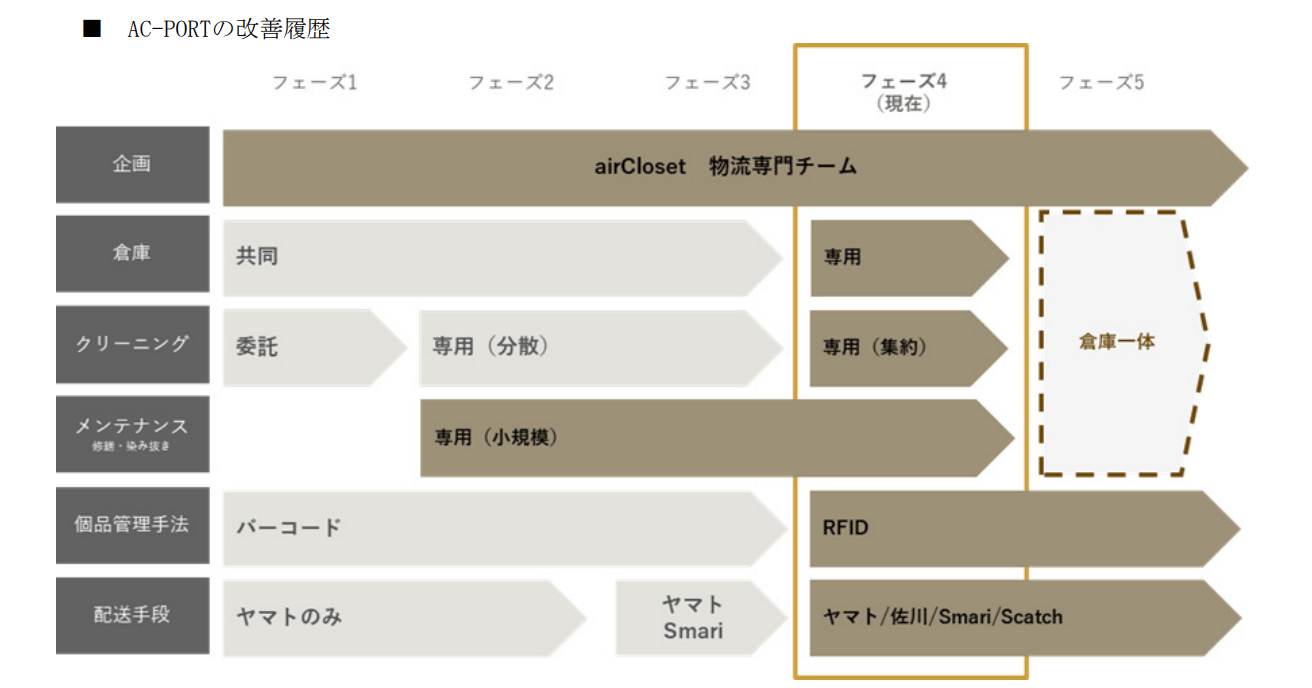

エアークローゼットはオペレーション力を磨くために、個品管理においてバーコードからRFID(ICタグの情報を非接触で読み書きする自動認識技術)を導入しているほか、配送手段も大手配送業者のヤマト運輸や佐川急便を使うだけでなく、三菱商事の手がける返品サービス「SMARI(スマリ)」やソフトバンクグループの子会社・MagicalMoveが手がける早朝・深夜配送サービス「Scatch(スキャッチ)」を導入したりしています。倉庫管理システムも独自開発しています。

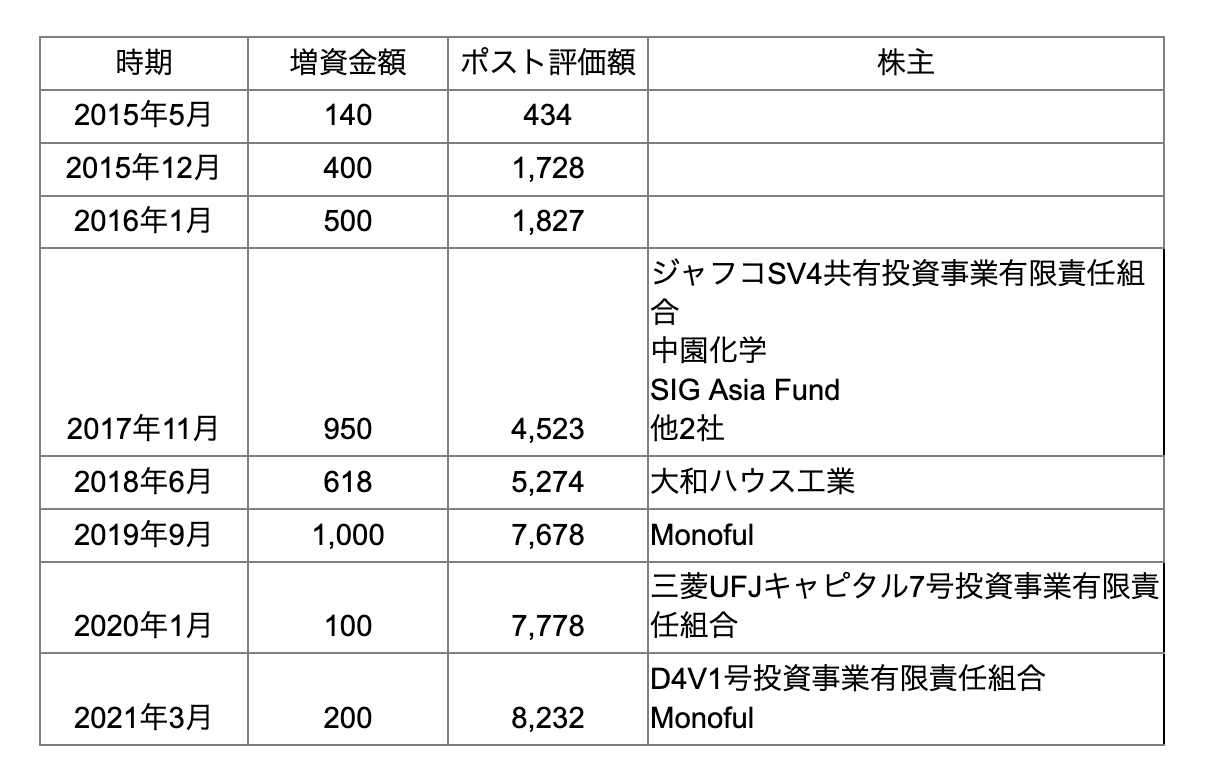

また、パートナーとなる企業を株主として巻き込んでいるのも特徴です。物流領域では寺田倉庫や日本GLPの子会社・Monoful、クリーニング領域では「ホワイト急便」を展開する中園化学などです。

以前は、大和ハウス工業とも資本業務提携をしていたようですが、ほぼすべての株式と新株予約権を他の株主に譲渡しています。エアークローゼットの目論見書を見てみると、直近では倉庫・クリーニング・メンテナンスを同一拠点にすることも目指しているようです。

営業利益は出ており、顧客獲得コストは1.8カ月で回収

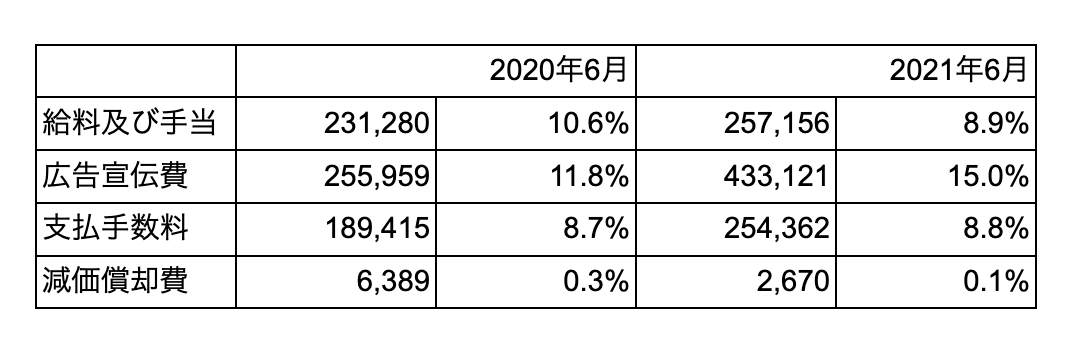

エアークローゼットの業績は広告宣伝費などの投入により会員数も増えたことで、売上も伸びており、直近では広告宣伝費を積み増しても営業利益が出ています。目論見書によると、顧客獲得コストは、限界利益をもとにした月次回収額ベースで見ると1.8カ月で回収できています。

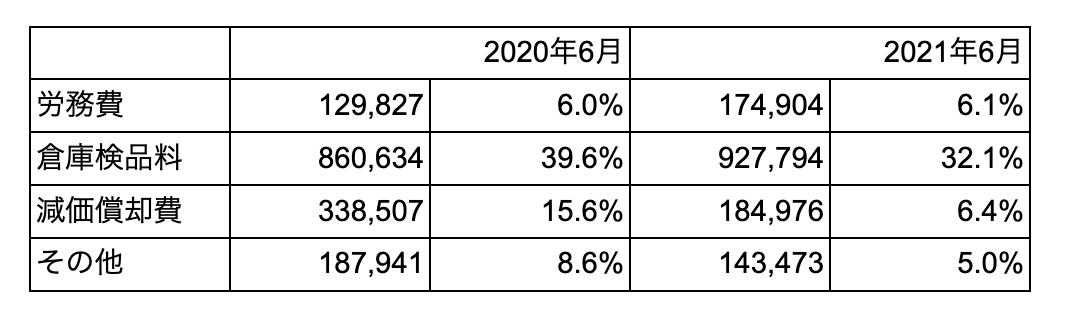

「レンタル」というビジネスモデルの特徴が分かりやすく出ているのは、原価構造です。対売上比率において、最も割合が大きいのが倉庫検品料であり、20年度比でかなり圧縮されています。また、商品を調達する費用は、1年間の定額法で減価償却費として処理されており、かなり圧縮されています。

ZOZO、メルカリに近いマルチプル

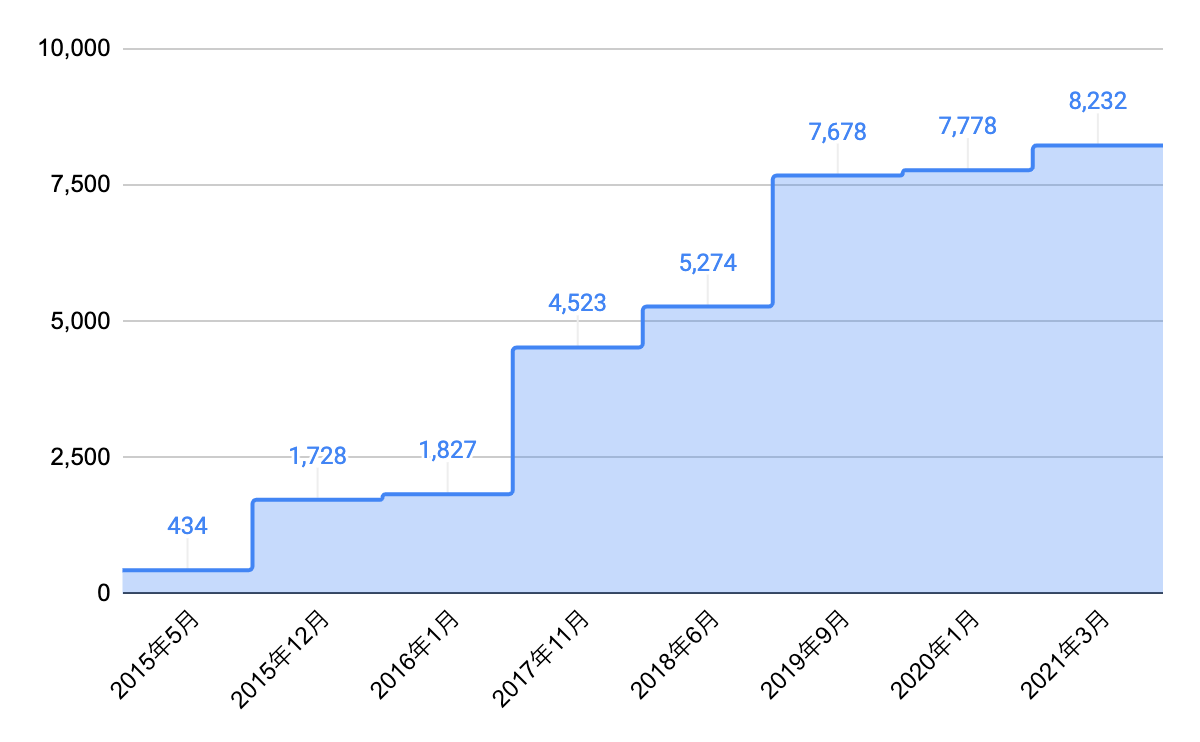

これまで順調に資金調達のラウンドを積み上げていますが、初期については一度の調達における希薄化率が少しだけ高いように見えます。これは、レンタルというビジネスモデル上、初期の立ち上げコストがかなりかかったのではないか、と推測しています。

続いて株主構成です。Monofulや寺田倉庫などの物流系の会社や、住友商事や中園化学のような事業会社、経営陣で約65%以上となっています。一方、今回売り出すのは、VCのSamurai IncubateとD4Vがメインとなっており、ジャフコやSIGが売り出さないため、今後の資本政策は注目です。