写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

遺産を相続するにあたって、少しでも「相続税」を抑えたい。そのためには、まず生前に家族の財産を把握して将来の相続税額を想定する必要がある。その後、なるべく早く「節税対策」に着手していこう。本稿は、株式会社エッサム『家族をしっかり守る 相続 超入門』(あさ出版)の一部を抜粋・編集したものです。

相続税を減らす方法(1)

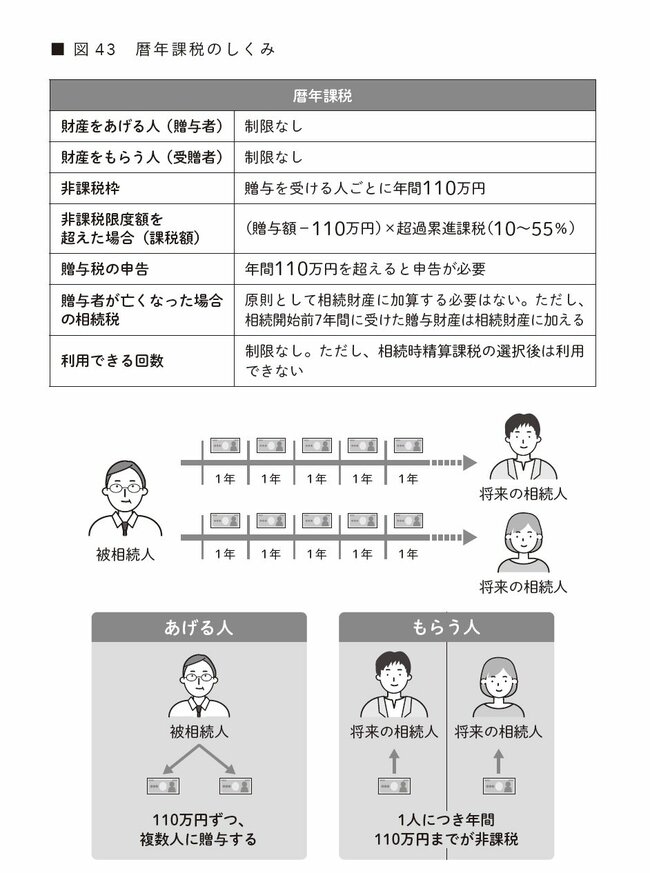

「暦年贈与」

財産をリストアップして全貌がわかると、将来の相続税額を把握できると思います。

相続税が高額になりそうな場合は、被相続人が生きている間に節税対策を講じましょう。

節税対策のひとつに、贈与税の基礎控除を利用して暦年贈与をおこなう方法があります。

暦年贈与では、1年間に受け取った額が110万円以内であれば贈与税がかからないので、その範囲で財産を譲っていけば、相続を待たずに財産を譲っておくことができます。

ただし、基礎控除を利用するときも、贈与税負担を回避するにはいくつか注意点があります。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

(1)自分以外の人からの贈与に気をつける

贈与税は受け取った贈与額に対してかかり、受け取った人が納めるものです。贈与したい相手が他の人からも贈与を受けていると、合計金額が基礎控除の範囲を超えてしまい、贈与税がかかる可能性があります。

(2)定期的・定額ではおこなわない

定期的で定額の贈与は、「最初に、定額の贈与を定期的におこなう契約をした」とみなされます。その後の贈与額がまとめられ、契約した年に総額を「1回分」として課税されます。

(3)贈与を受けた人に口座の管理をしてもらう

贈与を受けた人が自ら開設した口座がある場合には、贈与により受け取ったお金の管理は贈与を受けた人自身にしてもらいましょう。贈与者が口座開設手続きをした場合は、すみやかに通帳を渡し、届出印は贈与を受けた人自身のものに変更しておきましょう。

(4)贈与の持ち戻しに注意する

被相続人が亡くなった日からさかのぼって7年前の日から、亡くなった日までの間に贈与された財産は、相続財産に持ち戻されます。贈与をおこなうタイミングには気をつける必要があります。

これまで贈与の持ち戻し期間は3年間でしたが、税制改正により、2024年1月1日以後に取得した贈与には7年間となりました。相続税の節税対策としてさかんに贈与がおこなわれていたので、国が規制を強めたといえます。