ただし、2024年以前におこなわれた贈与は「7年分の持ち戻し」の対象にはなりません。

法の不遡及の原則といい、法律が制定される前にさかのぼって適用してはいけない決まりがあるからです。

このため、2026年1月までは、持ち戻されるのは3年以内の贈与になります。それ以降は段階的に持ち戻し期間が延び、2031年1月1日からは制度どおりの7年間になります。

相続税を減らす方法(2)

「相続時精算課税制度」

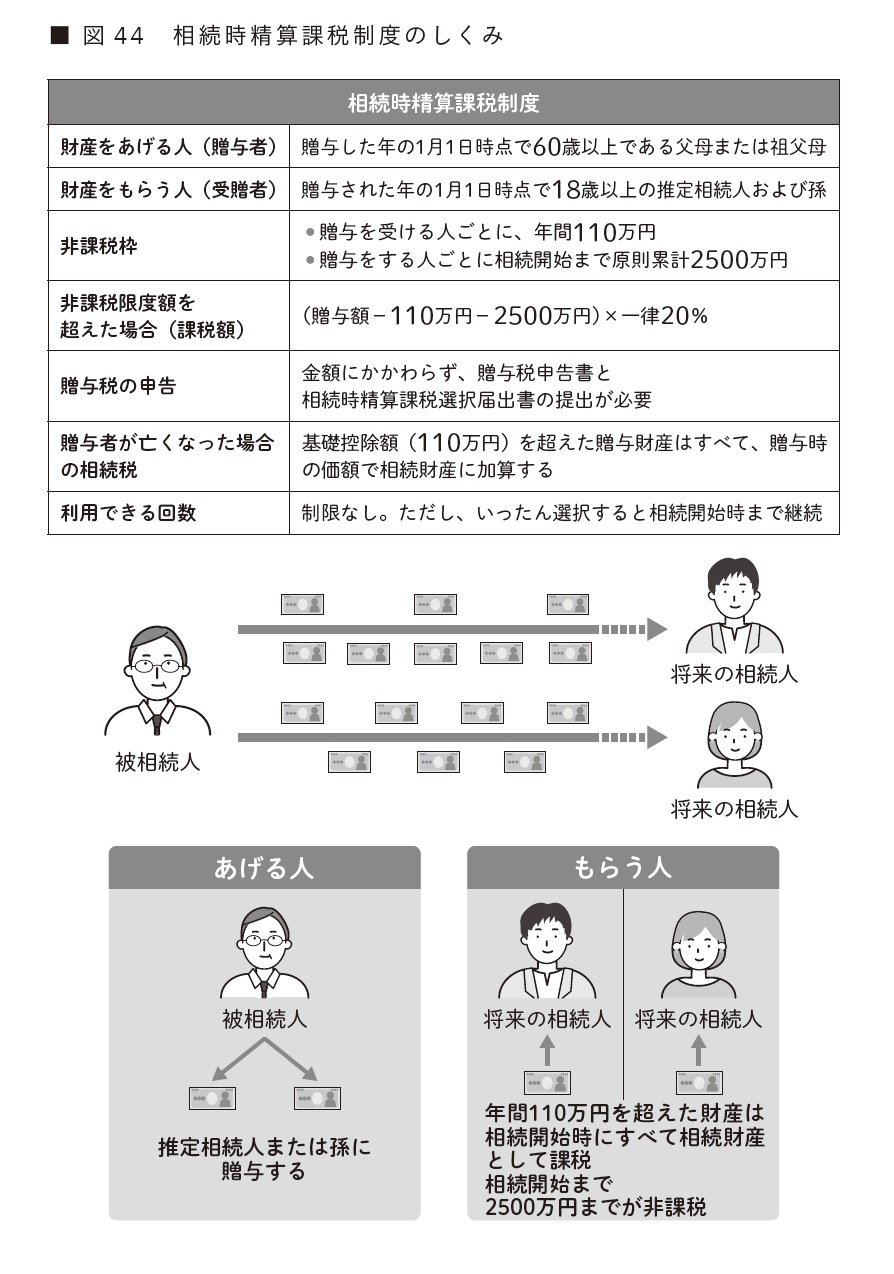

相続時精算課税制度は、生きている間に財産を将来の相続人(原則として直系の子か孫)に贈与する制度で、「将来の相続が発生する前に財産を移し、子・孫を助ける」という目的で設けられました。

相続時精算課税制度による贈与は、暦年贈与の基礎控除に比べ、大きな非課税枠である特別控除(2500万円まで)が設定されているのが特徴です。

この制度を選んだ親 ─ 子(あるいは祖父母 ─ 孫)間でおこなわれた贈与は、相続開始までの期間に関係なく、すべて相続財産に加算(持ち戻し)されます。

ただし、基礎控除額および特別控除額以内であれば、財産を受け取る人は贈与税を支払わずに財産を受け取ることができます。

相続時精算課税制度の特別控除は、その額を使い切るまで何年でも利用でき、使いきらなければならない期限はありません。つまり、複数年に分けて贈与できるということです。

被相続人が亡くなった段階で、贈与財産と相続財産を合計した金額から相続税を計算し、納税します。暦年贈与の持ち戻しとは異なり、納めていた贈与税額が相続税額より高い場合には、超過分は還付されます。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

■相続時精算課税制度の注意点

(1)贈与時点での評価額で持ち戻される

相続時精算課税制度で節税対策を講じる場合に気をつけたいのは、贈与の持ち戻しです。相続開始時に、贈与時点での評価額で相続財産に加算(持ち戻し)されます。

金地金など、将来の値上がりが期待される財産は、相続時精算課税制度で値上がり前に譲っておけば差額分を節税できます。

一方、贈与後に何らかの理由で財産の価値が大きく下がった場合は、税はかえって割高になってしまいます。