小規模宅地、未成年、配偶者…

控除や特例を使いこなして節税を

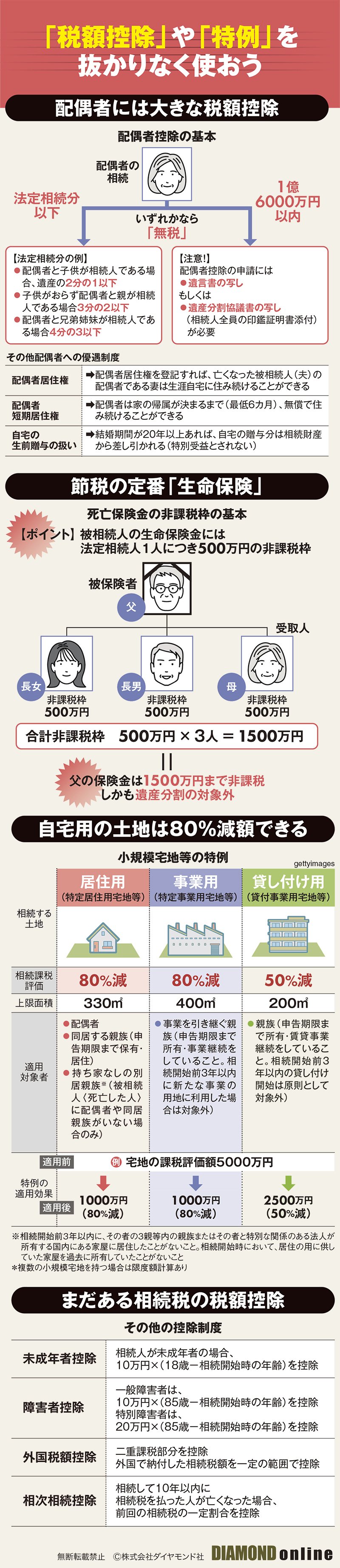

“使える”のは基礎控除だけではない。前述の遺産総額は正確には、「非課税分を除いた遺産総額」だ。墓地や墓石、仏壇のほか、相続人が受け取った死亡保険金などにも非課税限度額(500万円×法定相続人の数)が設定されている。

「小規模宅地等の特例」のように、居住用や事業用の土地を相続する場合、一定の条件下で土地の評価額を最大80%減額できる制度もある。

他に未成年者に対する控除や、10年以内に2回以上の相続があった場合の相次相続控除などもある。

こうしたさまざまな軽減措置の中でも特に大きいのが、故人の配偶者に対する税額控除だ。「配偶者控除」が適用され、最低でも1億6000万円までの遺産相続については課税されない。

さらに遺産額が1億6000万円以上であっても、法定相続分までであれば相続税はかからない。例えば、子を持つ配偶者が6億円を相続するときには3億円、10億円相続するなら5億円が無税だ。

相続・生前贈与・実家の6大新ルール

2024年の法改正で損をしない!

『週刊ダイヤモンド』7月13・20日合併号の第1特集は「相続 ・生前贈与・実家」です。2024年から相続・生前贈与・実家を取り巻くルールが激変しました。何も知らずに今まで通りの対策を続けていると損をします。

特集では、相続・生前贈与・実家に関わる改正内容の中でも特に重要な6大ポイントをピックアップ。新ルールに対応した生前贈与の“損得”の最新ガイドをお届けします。

とりわけ影響が大きそうなのは、毎年110万円を贈与するという、これまで“王道”だった相続税対策です。24年からの新ルールでは、暦年贈与と相続時精算課税制度のどちらを選べば得なのか? 場合によっては200万円以上も節税額に差がつくことが独自試算で見えてきました。

また今回は法改正の対象外となり、まだまだ使える「孫への贈与」の節税術の威力も検証。さらに、どこから相続税対策に手をつければいいかをフローチャートでお伝えします。

加えて、7月の新紙幣発行で、タンス預金が税務署に狙われるかもしれません。税務署はどこを見ているのか。相続税の税務調査のポイントも解説します。

タワマン節税つぶしのための国税庁の新ルールも忘れてはいけません。新築・高層階のタワマンを中心に増税となる相続税評価額の見直しですが、一部のマンションは税負担を軽くすることができるかもしれません。そんな新ルールの隠れた使い道にも迫ります。

さらに、相続して空き家となった実家の放置に対するペナルティーが法改正で厳しくなりました。何もしないでいると、固定資産税が6倍になるリスクを秘めています。

相続した実家にどう対処すればいいのか。特集では、空き家再生のプロが、実家を家賃収入を得る資産へと変える実家の貸し方のノウハウを伝授してくれるほか、プロが推奨する遺品整理の上手な進め方を徹底調査。他にも“負動産”を国に返却する新ルール、相続土地国庫帰属制度の使い勝手を、実際に相続した土地に悩む記者が検証しました。

加えて、相続対策をいち早く始めるための、書き込み式の準備シートも用意しました。親に聞いておくことは何か。準備してもらうことは何か。とにかく一度書いてみると、整理ができて将来の対策に役立ちます。

相続と生前贈与、実家の新ルールに完全対応した一冊です。ぜひご一読ください。