1ドル=130円で日本株はどの程度下がるか?

積み上がっていた円ショートが整理された以上、今後同様に急激な円高が進行する可能性は非常に低くなったとも言える。これからは日米の金利格差の縮小度合い、その背後にある米国のインフレ率の低下と景気の鈍化、日銀の金融政策の修正(金利引き上げ)を反映した円高への相場修正がじわじわと続くことになりそうだ。

日本株の投資家としては、第1に短期的にどの程度円高に揺れ戻すのか、第2にそれに応じてどの程度日本株の下落を覚悟する必要があるのかが、当面の関心事項となる。

第1の点については前掲の昨年11月の論考で、2022年以降の相場環境では、日米の10年物国債の利回り格差で1%の縮小は、約8.5%のドル安・円高に対応していると指摘した。この関係性は今も変わっていない。

ちなみに昨年11月の同金利格差は約3.7%であり、今年8月は約3.0%に縮小した。昨年11月のドル円相場149.88円(東京終値月間平均値)なので、金利格差の変化通りなら1ドル=140.96円(=149.88×(1-0.085×0.7))になる。多少のぶれを伴いつつも、金利格差の通りの相場変化が起こっている。

今後1年程度で米国の10年物国債利回りが3.5%、日本の同利回りが1.5%になるとすると、金利格差は2.0%となる。その場合、今年8月よりさらに1%ポイント近く縮小するので、9月9日現在の1ドル=143円前後から8.5%円高・ドル安の130円前後になる可能性が高い。

そのときの日本株は株価指数でどの程度になっているだろうか?この点についてテクニカルに答えることは実はそれほど難しくない。日経平均株価指数はやや癖の強い指数なので、「時価総額加重型」というシンプルな計算方式の東証株価指数(TOPIX)を対象に議論しよう。日本株価指数の変化は、米国株価指数S&P500、並びにドル円相場の変化と非常に高い関係性があることは、私を含む市場系エコノミストのほぼコンセンサスだ。

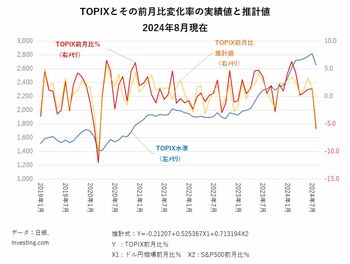

TOPIX(月間始値、高値、安値、引値の平均値)の前月比%を対象に、①ドル円相場(東京午後5時の月間平均値)の前月比(%)、②S&P500(TOPIX同様の月間平均値)の前月比%の2つの説明変数で重回帰を行うと、有意な(偶然ではない)関係性が確認できる。

2000年1月~24年8月の期間だと、その説明度を示す決定係数は0.70と非常に高くなる。これはTOPIXの前月比の変化の70%をこの2つの変数との関係性で説明できることを意味する。ただし、これは「変数①&②→TOPIXの変化」という因果関係があることを必ずしも意味しない。あくまでも相互の関係性に基づいたテクニカルな分析である。

期間をより最近に近い2019年1月~24年8月に変えても決定係数は0.67と高い。この期間の場合、ドル円相場の前月比1%のドル下落はTOPIXの0.525%の下落に対応している。またS&P500の1%の下落はTOPIXの0.713%の下落に対応している。図表1は2019年1月~24年8月の期間について、TOPIXの変化と上記分析で得られた推計値を示したものだ。実際のTOPIXの前月比の変化(赤線) に推計値(オレンジ線)がよく沿っているのが分かる。

以上まとめると、日米10年物金利格差1%ポイントの縮小でドル円相場は前月比で約8.5%ドル安・円高に振れ、それに対応してTOPIXは約4.5%(=0.525×8.5%)下落するということになる。

今年8月のTOPIXは2652(上記方式の月間平均値)なので、そこから4.5%下落すると2532になる。日経平均も同様の幅だけ下落するとすれば、8月の3万6616円から3万5000円前後に下がることを意味する。