円高で長期的な日本株上昇トレンドが壊れるか?

次に長期のトレンドを考えよう。筆者は日本株について長期上昇の予想を一貫して維持している。それは大きな反落局面が起こらないことを意味しているのではない。むしろ直近の高値から10~20%もの反落局面があれば逆張りで買うことで、その後に趨(すう)勢的な上昇トレンドに戻る過程で報われる(リターンが上がる)可能性が高いと言っているわけだ。

そうした長期上昇予想のベースには、昨年6月の論考で述べた通り、インフレ率の底上げなどを背景にした日本企業の利益率向上が継続するという認識がある(「日経平均は来年4万円超え視野、インフレ率の底上げで株高トレンド継続へ」2023年6月22日掲載)。

それに加えて、ここまでの利益率の向上は円安によりかさ上げされている部分も当然ある。果たして円高への揺れ戻しで輸出系製造業の利益率が大きく下方屈折し、日本株の上昇トレンドも潰(つい)えるリスクはないだろうか。

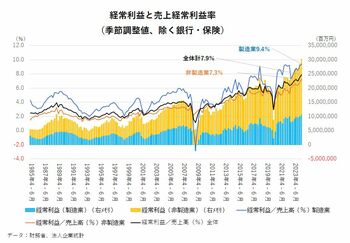

図表2は四半期データによる日本の製造業と非製造業の売上高経常利益率と経常利益額の推移である(財務省法人企業統計、銀行・保険は2008年までしかデータが遡及できないので除いてある)。

2024年4~6月時点で経常利益額、売上経常利益率(=経常利益/売上高)とも過去最高だ。売上経常利益率は製造業が9.4%、非製造業が7.3%、全体合計では7.9%である。また1990年代までの日本の製造業と非製造業の経常利益は半々程度だったが、直近では製造業が10.7兆円、非製造業が19.6兆円(2024年4~6月時点、年換算値)と非製造業が製造業の1.8倍になっている。

問題は円高への揺り戻しで、利益率がどの程度低下するかだ。それをざっくりと推計するために、売上経常利益率を対象に、①名目実効相場(日銀)の前年同月比(%)、②景気動向指数(CI一致系列、内閣府)の2つの変数で重回帰してみよう。

名目実効相場とは、日本の主要な貿易相手国の通貨に対する円相場を、貿易シェア比率で加重平均して算出した円相場指数だ。ドル円相場よりも円相場の変化が企業業績に与える影響を見るのに適している。想定される関係性は、実効円相場の円高(円安)への変化が利益率の低下(上昇)をもたらすという負の相関関係である。

また、景気動向指数は日本の景気変動を判断する上で最も重視されている合成指数であり、景気動向指数の上昇(低下)が利益率の上昇(低下)という正の相関関係を想定できる。

2000年1~3月から2024年4~6月の四半期データで回帰分析すると、円相場と有意な関係性があるのは、製造業であり(重回帰の決定係数0.68)、非製造業では関係性はほとんど見られない。これは財の貿易や海外現地生産に関わるのは製造業であることを考えれば、当然のことだ。

製造業については、売上経常利益率は10%の円高で0.533%ポイント低下し、景気動向指数の1ポイントの低下では0.114%ポイント低下する。20%の円高を想定すると、製造業の経常利益売上率は1.06%ポイント低下し、他の条件が変わらないとすると、製造業と非製造業全体の利益率は7.9%から7.6%に低下する。

2013年以降の期間について見ると、実効円相場の10%の上昇(円高)はドル円相場のほぼ10%の円高・ドル安に対応しているので、上記の実効円相場の20%の円高は、1ドル=150円を基準に約30円(=150×0.20)程度の円高・ドル安で、水準としては120円前後となる。

結論をまとめると、150円から120円程度までの円高が起こっても、それだけでは全体の売上経常利益率は2024年4~6月の7.9%から7.6%に低下する程度であり、日本の利益率向上の長期トレンドを壊すほどのものになるとは思えない。

「今の企業利益も株価も大幅な円安でかさ上げされており、円高に戻るとこれまでの株価上昇の長期トレンドも潰えるだろう」というイメージを一般に抱いている人も少なくないようだ。しかし、そうしたイメージは、1990年代前半のバブル崩壊時や2008年前後の米国金融危機による世界不況時など、過去の円高の暗い局面のトラウマで誇張されているように思える。

(竹中正治 龍谷大学経済学部教授)