マイナス要素を超圧縮!

独自のコスト削減力

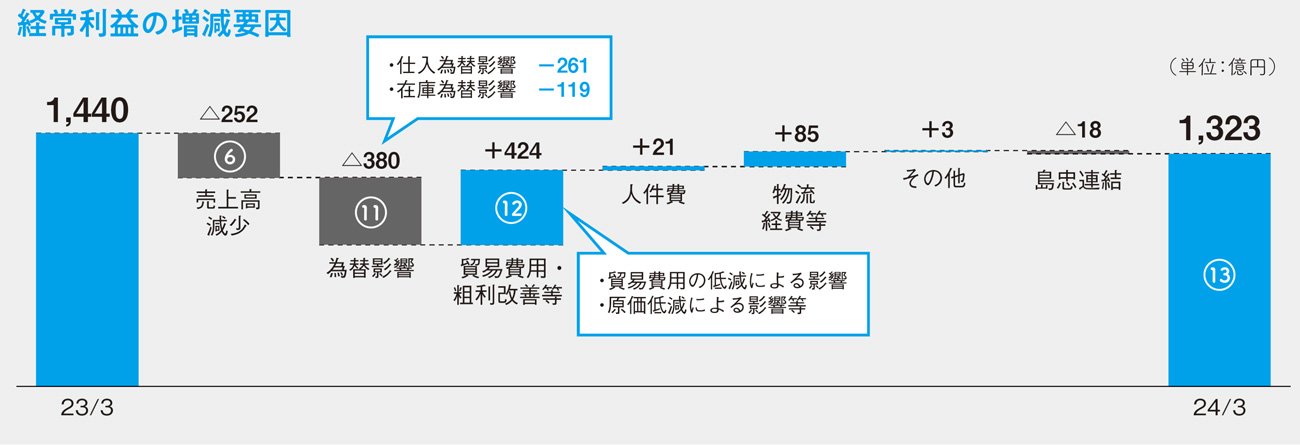

利益の増減要因を決算資料(→下図)から、さらに具体的にみていきましょう。

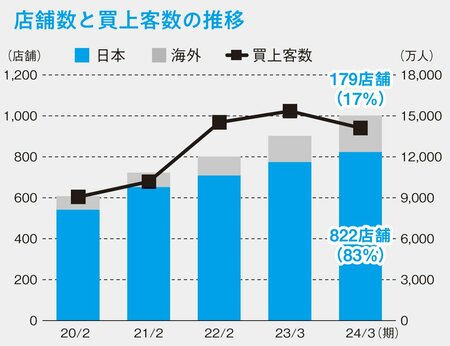

利益が減少した要因として、まず売上が前期から252億円減りました。前期から決算月がずれた影響もありますが、店舗数と買上客数の推移(→下グラフ)をみると、店舗数が毎年100店舗ペースで右肩上がりに増えているのに対し、買上客数はほぼ横ばいです。

ここから、店舗数は拡大しているものの、販売数や売上の伸びが鈍化したことで、収益性が下がっている状況が読み取れます。

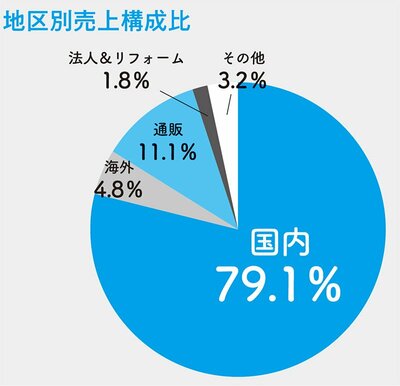

もう一つ、減益の大きな要因となったのが、円安による為替差損です。当期は、仕入で261億円、在庫で119億円の減益となりました。その背景には、ニトリの生産販売体制があります。先ほどの店舗数のグラフをみると、1001店舗のうち83%は国内で、海外は17%しかありません。また、地区別の売上構成比(→下グラフ)をみても、国内79.1%、海外4.8%と、圧倒的に国内販売のシェアが高いことがわかります。

一方で、ニトリの商品の約90%は、中国やベトナムなどアジア諸国を中心とした海外から調達しています。こうした理由から、対ドルで1円円安が進むと、年約20億円の減益要因が発生する構造となっており、当期は歴史的な円安となったことから380億円もの減益が発生しました。

売上減と合わせて前期から632億円の減益要因ですが、ニトリはこれを貿易費用と原価を削減して挽回。同社は、原材料調達から販売までを一貫して自社で行うSPAモデルを徹底しており、様々な家具の原材料やサプライヤーを統一することで原価を低減しています。さらに社内の「貿易改革室」が輸出入に関する業務を全て任うことで、大幅な費用削減を実現。632億円の減益要因を、最終的に117億円まで圧縮できたのは、生産・物流改革の賜物といえるでしょう。