ニトリvsファストリ

明暗分けた戦略

ニトリに限らず、当期決算では多くの企業が円安による好悪の影響を受けました。グローバル化が進んだ現代では、国内外における生産・流通・販売網の違いが、為替変動による影響の大小に直結してきます。

参考例に、ニトリと同じ小売業であるファーストリテイリングの業績をみてみましょう。

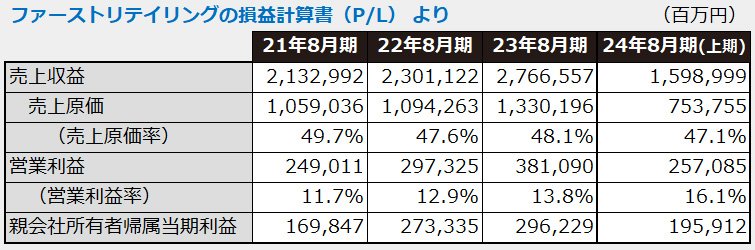

直近3年の損益状況をみると、21年から23年にかけて売上は6336億円(29.7%)増加。営業利益は1321億円(53.0%)増と、円安下にもかかわらず大幅に収益が増えています(→下表)。

最新の上半期決算(23年9月~24年2月分)では、さらに勢いが増しており、21年の最終利益を半年で上回っています。

また、21年から直近にかけて、売上原価率は2.6ポイント減。反対に、営業利益率は4.4ポイント増と、運動量だけでなく運動効率(利益率)も向上しているのがわかります。

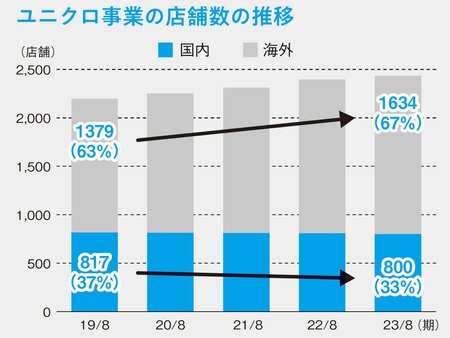

この最大の要因は、売上における海外比率の差にあると考えられます。ユニクロの店舗は、国内が800店舗に対し、海外は1634店舗(うち、中国・香港・台湾が1031店舗)と2倍以上(→下グラフ)。

また、売上の5割、営業利益の6割を海外事業が占めており、その比重は年を追うごとに大きくなっています。少子高齢化で停滞する国内市場に対して、成長している海外市場でビジネスを拡大できているか否かが、ニトリとの明暗を分けています。

商品の約9割をアジア諸国で生産している点において、両社は同じです。しかし、販売の重点を海外に置くか、国内に置くかで、為替変動による影響が大きく異なることがわかります。

《『決算書「分析」超入門2025』では、ニトリのバランスシート、キャッシュ・フロー計算書、株価の変動についても詳しく分析しています》

『100分でわかる! 決算書「分析」超入門 2025』(朝日新聞出版)

『100分でわかる! 決算書「分析」超入門 2025』(朝日新聞出版)佐伯良隆 著