写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

今の異常な円安の原因は、世界の中央銀行が金融引き締めに転じたなか、日銀だけが過度な金融緩和を継続したことの結果といえる。日本経済にさまざまな問題を引き起こしているこの惨状を、どう立て直していくかが、日銀に課された大きな課題だ。はたして、その打開策とは?本稿は、野口悠紀雄『アメリカはなぜ日本より豊かなのか?』(幻冬舎新書)の一部を抜粋・編集したものです。

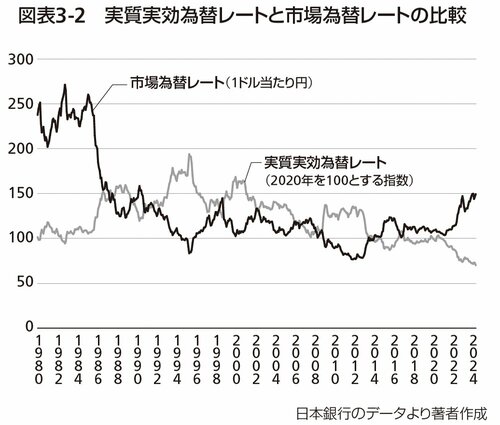

実質実効為替レートで見ると

円の購買力は1990年頃の半分

2024年4月時点での為替レートは、歴史的な円安だと言われる。それは市場為替レートの水準が、過去の水準と比較して円安という意味だ。しかし、1980年代の市場為替レートは、いまよりずっと円安だった。いまがなぜ「歴史的な円安」なのかを理解するには、購買力平価と比較することが必要だ。

購買力平価は、理解しにくい概念だ。これには、いくつかの異なる概念がある。

第一は、「実質実効為替レート指数」だ。この指標は、BIS(国際決済銀行)が算出している。

2020年を基準年にし、それ以外の時点の購買力が基準時点と比べて、どの程度の水準にあるかを示す。このため、「相対的購買力平価」と呼ばれる。

その推移は、図表3-2に示すとおりだ。2024年3月では70程度だ。過去のデータを見ると、1990年代初めには、150程度だった。1995年には180程度にまでなった。

したがって、1995年頃の日本円の購買力は、現在の2.5倍程度あったことになる。

同書より転載

同書より転載拡大画像表示