新型コロナウイルス・パンデミック前のサービス

の物価上昇率の米日格差:2002~19年の平均

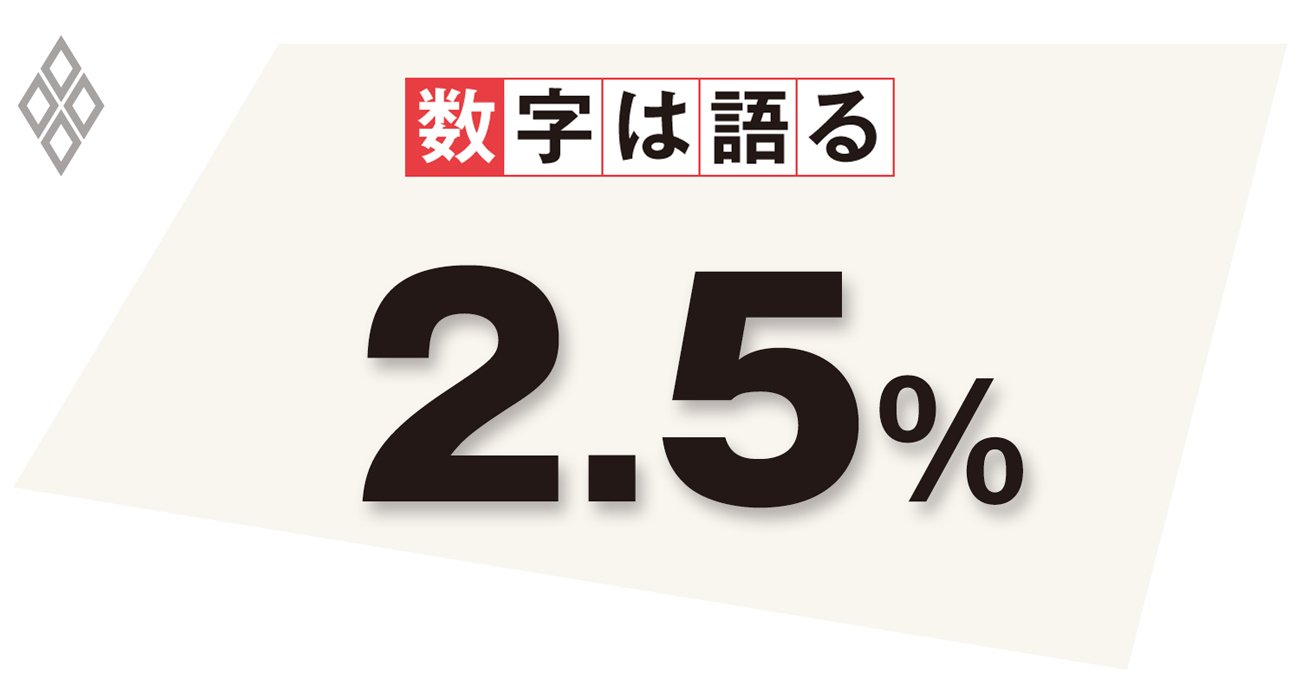

新型コロナウイルス・パンデミック前のサービスの物価上昇率の米日格差:2002~19年の平均 出所:U.S. Bureau of Labor Statistics、総務省統計局

新型コロナウイルス・パンデミック前のサービスの物価上昇率の米日格差:2002~19年の平均 出所:U.S. Bureau of Labor Statistics、総務省統計局

日米の直近1年のCPI(消費者物価指数、総合)上昇率は、米国が3%、日本が2.7%だ。日本銀行と米連邦準備制度理事会は2026年までに物価目標2%を達成見込みだが、以前物価上昇率が2%だったときはどうだったか。

パンデミック前の02~19年の米国CPIの平均上昇率は、総合が2.1%、内訳は財が1.19%、サービスが2.64%だ。他方、同期間の日本は、総合が0.2%、財が0.27%、サービスが0.15%だ。日米間のサービスの物価上昇率の格差が2.5%と大きい。

物価目標達成下では、財の物価上昇率は国際競争や技術革新もあり、低位が想定される。日本でもサービスの物価上昇率の方が高くなり、2%を超えるはずだ。さらにCPIにおける財とサービスのウエートが米国は1対2、日本は1対1なので、財の物価上昇率が同水準だとすると、サービスの物価上昇率は米国以上に高くなる。

日本のサービス業の時間当たり実質労働生産性上昇率はゼロに近く、他産業に比べて低い。サービス業の名目賃金が他産業と同じように上昇し、生産性上昇で吸収できない分を価格転嫁できれば、サービス物価の上昇の方が高くなる。しかしサービス物価は家賃や医療・福祉・教育費など必要不可欠なものを含み、これらは横ばい圏内の動きだ。2%の物価目標に資するサービス物価の持続的な上昇を国民は容認できないだろう。

もっとも、地政学的リスクや保護主義の高まりなど物価上振れ要因が多くある中、海外の物価上昇率の高止まりや円安が続けば、サービス物価がさほど上がらなくても総合で2%以上の物価上昇率が続き得る。ただし、この物価上昇はコストプッシュ型であり、実体経済にとって望ましい形ではない。

日銀は政府との共同声明で、日本経済の競争力と成長力が強化されれば2%の物価目標が実現可能としたが、それらにまだ加速感はない。それでも2%の物価安定が見込めるようになった理由について、多角的レビューでの説明を求めたい。また2%が実現した際の物価上昇の内訳についてどのような姿が描けるのかも示すべきだ。

(キヤノングローバル戦略研究所 特別顧問 須田美矢子)