米国における過去2年間のAI

投資関連財輸入の実質伸び率

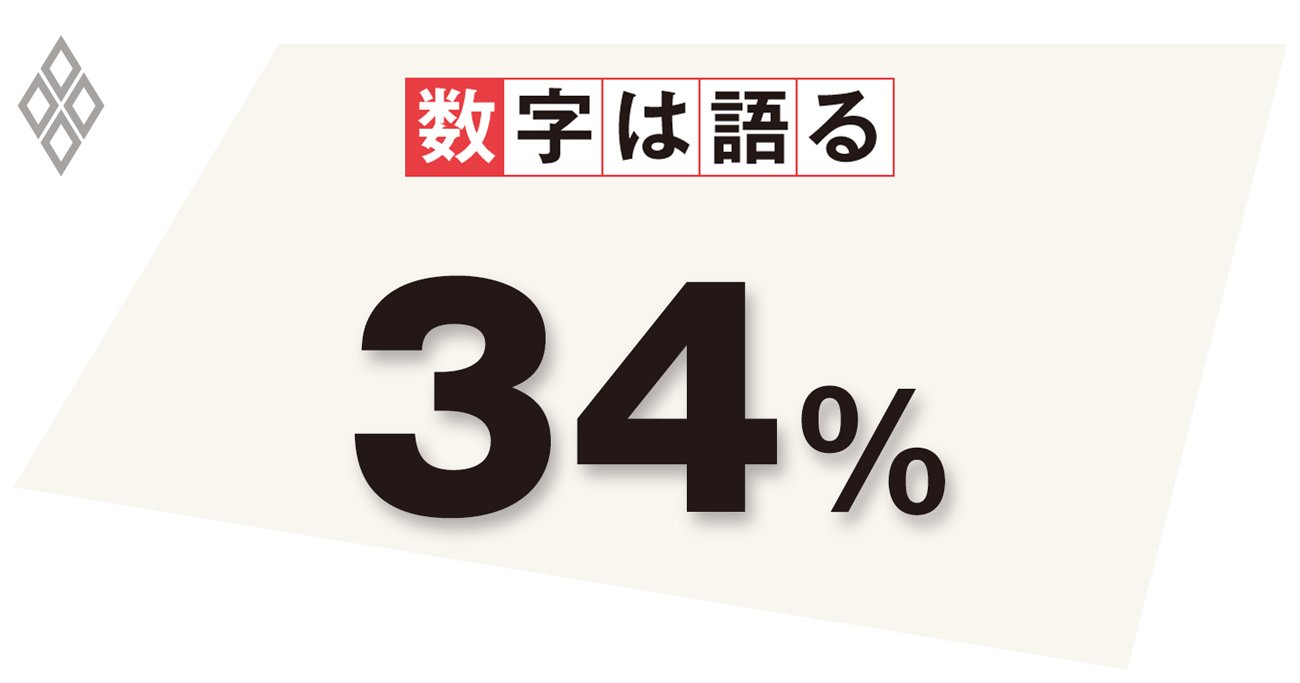

米国における過去2年間のAI投資関連財輸入の実質伸び率 出所:米国商務省

米国における過去2年間のAI投資関連財輸入の実質伸び率 出所:米国商務省

米国におけるAI関連投資の勢いが止まらない。データセンターや半導体工場のための構造物の建設に加え、コンピューターとその周辺機器への投資も2022年以降の機械設備投資の増加の3分の1を占める勢いだ。

一方でAI関連投資による米国の国内総生産への寄与はさほどではない。23年と24年の成長率をそれぞれ0.1%ポイント押し上げた程度だ。投資の勢いと比べて寄与が限定的なのは、投資の多くが輸入によって賄われているためだ。

コンピューターとその周辺機器および半導体をAI投資関連の財と考えると、輸入は過去2年間で実質34%も増加した。この間に6%しか伸びていない米国の実質財輸入全体の増加の半分を占める。

米国のAI投資関連の財輸入の相手国を見ると、最大の輸入国はシェア23%の台湾で、大半はTSMCが製造する高性能半導体だ。中国のシェアも依然として18%と第3位を占める。追加関税による中国製品の価格上昇は必至で、他国からの輸入への切り替えの動きが広がるであろう。

ただ問題は、他の輸入上位国もトランプ関税の標的となりそうなことだ。台湾に次ぐ2番目のシェアを持つのがメキシコ(21%)だ。輸入シェア上位先にはトランプ関税で無傷ではいられそうもないベトナム、マレーシア、韓国といったアジア諸国が名を連ねる。

オックスフォード・エコノミクスは米国の中長期的な生産性について強気な見方をしている。大きな理由が人的資本の蓄積などの面でAIの普及・発展余地が大きいことで、米国のビジネスにおけるAI導入状況は想定を上回るペースが続いている。

ただ、生産性の上昇といった形でAIの影響が出てくるのは20年代終盤で、それまでの間に投資拡大が続くことが重要だ。しかしながら、輸入依存度の高いAI関連投資に影を落とすのが関税リスクだ。投資に必要な財を輸入から国内生産にすぐに切り替えることは難しく、性急な関税引き上げは投資コストの上昇を通じてAI投資の勢いを鈍らせ、米国の長期的な生産性を下振れさせるだろう。

(オックスフォード・エコノミクス 在日代表 長井滋人)