iDeCo(イデコ/個人型確定拠出年金)の節税メリットを最大限に生かすなら、出口戦略がキモ! 今回は多くの会社員に当てはまる「退職金を受け取ってから、iDeCoを一時金で受け取る」場合の、意外な控除枠の拡げ方を紹介する。iDeCoの出口戦略の立て方について、ファイナンシャルプランナーの山中伸枝さんからのアドバイスも。iDeCoの引き出し期限が迫ってきた人はぜひ参考にしてほしい。(朝日希新、ダイヤモンド・ザイ編集部)

多くの会社員が該当!

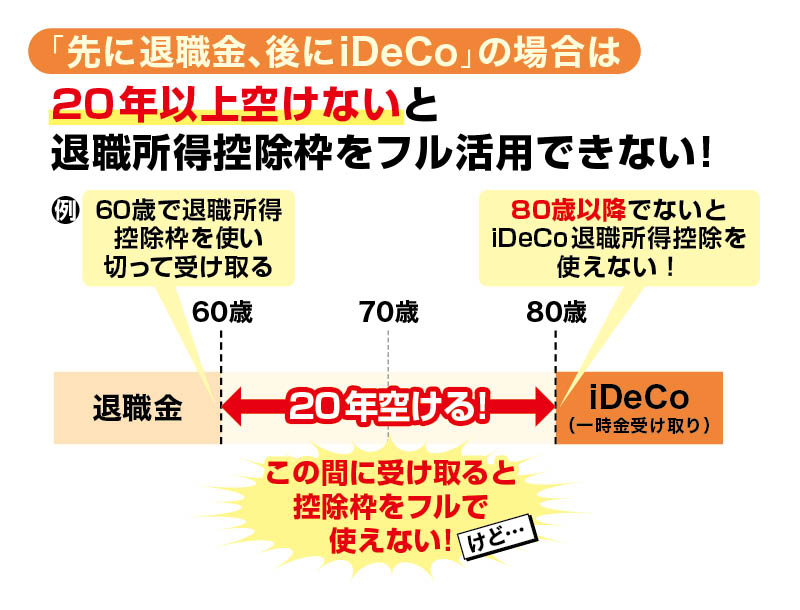

「先に退職金、後にiDeCo」に立ちはだかる19年ルール

iDeCoのお金を1回で全額引出す「一時金受け取り」は、「退職所得控除」を使って節税できる。ただ、会社の退職金とiDeCoを同じ年に受け取ると、「ひとつの退職金」とみなされるため、勤続年数あるいは加入期間のどちらか長いほうで計算された控除を、1度しか利用できない(詳しい計算式は次のページへ)。しかも、退職金とiDeCoの合計額に対して退職所得控除が適用されるので、合計額が控除額以上だと、その分税金がかかってしまうことになる。

「それなら退職金とiDeCoを受け取る時期をずらして、控除を2度使えばいい」と思うかもしれないが、大きく立ちはだかるルールがある。じつは退職金の受け取りから20年以上空けないと、iDeCoは先に受け取った退職金と「ひとつの退職金」としてみなされ続け、新たな退職所得控除枠は得られないのだ。これをiDeCoの「19年ルール」という。

つまり、60歳で退職金を受け取ったら、iDeCoの受け取りは80歳まで先送りにする必要がある。しかし、現行制度(2025年5月時点)だとiDeCoの受け取り開始は75歳未満までと決まっており、フツウの会社員が退職金とiDeCoそれぞれに退職所得控除枠をフル活用するのは非現実的というわけだ。

では逆に、先にiDeCoを受け取り始め、あとから退職金を受け取る場合はどうか。

「2024年末頃、iDeCoの『5年ルール』が『10年ルール』に改正される予定が明らかとなり、話題になりました。これは『先にiDeCo、後に退職金』を受け取る場合のルール変更です。iDeCoは最短でも60歳からしか受け取れませんから、2026年1月に予定されている改正後は、退職金の受け取りを70歳以降にしないと、両方で退職所得控除枠をフル活用できなくなります。しかし、60歳を定年とする会社がまだまだ多いですから、一般的な会社員が10年ルールをクリアするのも難しいです」(ファイナンシャルプランナーの山中伸枝さん)

諦めるのはまだ早い!

退職金を先に受け取って枠を広げる方法

ここまで読んで「19年ルールを前に打つ手なし……」と思うかもしれないが、そんな人に朗報! 「見落とされがちですが、退職金を受け取ってから20年経たずにiDeCoを受け取る場合でも、iDeCoの退職所得控除枠を拡げる方法はあります」と山中さんは話す。次のページで、その方法を具体的なケースとともに解説する。