誰もが自分の運命を自分で決められるように、機会の平等を万人にもたらしたい。そのための「金融包摂」を世界で実現すべく、民間版“世界銀行”を目指す五常・アンド・カンパニー。同社を起業し、途上国でマイクロファイナンスを展開する慎泰俊氏。新著『世界の貧困に挑む』の著者インタビュー連載の2回目は、「途上国でマイクロファイナンスがなぜ必要で、その事業はどうすれば持続可能か」を具体例を元に詳述してもらった。(取材・文/ダイヤモンド社 論説委員 大坪 亮、撮影/鈴木愛子)

知の師匠だった

横山禎徳さんから学んだこと

――本書『世界の貧困に挑む マイクロファイナンスの可能性』は、注目の学説を紹介したり身近な事例を示したりしながら、金融の仕組みを歴史や理論で説いているところに面白さの1つがあります。その上で、マイクロファイナンスの最新事情に繋がっていきます。途上国の低所得層向けのマイクロファイナンスが、なぜビジネスとして成立するのか。日本の消費者金融と何が違うのか、という疑問も晴れました。

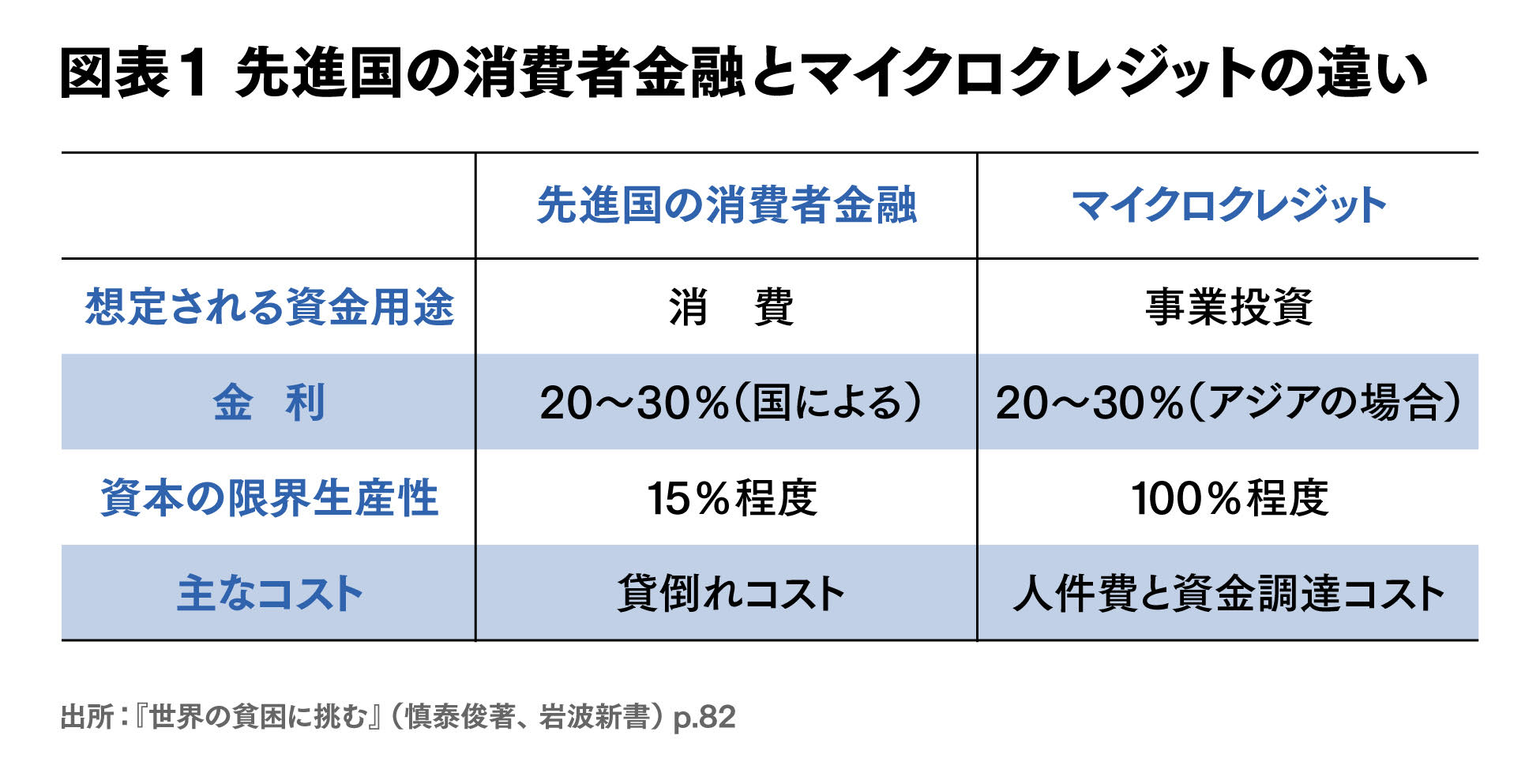

金利は相対的なものだということは、私が学んだとても重要なことです。私の知の師匠だった横山禎徳さん(編注:2024年にご逝去)には個人的にいろいろ教えて頂いたのですが、その1つが「金融を長く世界で見てきた人には金利感覚がある。だけど、ほとんどの人はその感覚を持っていない」ということです。金利感覚というのは、「こういう国の、こういう事業の投資リターンはこういうものだから、その事業への融資の金利はこんなもの」ということです。

金利は、実体経済の投資リターンの合わせ鏡なのです。日本だと事業投資して10%以上で回るとそれは立派なものだとみなされますが、途上国だと数十%とか100%とかのリターンを考えるわけですね。

――本書では、途上国で子豚を買って、育てて、売る事業を事例にして詳述しています。5万円で子豚を10匹買って、1年間育てると20万円で売れる。年間のエサ代などのコストは5万円くらいなので、合計10万円をかけて10万円の利益を生むことになり、この事業の投資リターンは年100%になる。途上国でよく見るケースである、と。

肌感覚でいうと事業投資のリターンの1〜2割が預金金利で、借入金利は3〜4割になる。時には失敗するかもしれないけれど、平均10%くらい稼げる仕事があるという世界では預金金利1〜2%で、借入金利は3〜4%かなという感覚ですね。この事業リターンが100%なら、預金金利は10〜20%、借入金利は30〜40%になるということです。

――本書を読んだ私の理解では、途上国でマイクロファイナンスを必要としている人は大きく分けると2タイプで、一つが今お話しされた事業家。その人たちにとっては借入金利よりも高い事業リターンを得られる可能性があるので、マイクロファイナンスが提示する金利は高い利率ではない。もう一つのタイプが普通の人々。彼らの資金需要は病気になった時などの緊急時に必要なお金で、逼迫性からすると多少の高金利でも借りられることが大切。後者への貸出金利をどれくらいに設定するかは難しい課題だけど、貴社が実践して本書で示したように工夫次第でビジネスモデルが成り立つということでしょうか。

普通の人たちの一番のニーズは、資金繰りなのです。普通の低所得層で起業家気質がない人たちは、不安定な仕事に就かれている場合が多く、所得は小さいだけでなく、不安定です。

たとえば私がお世話になったインドの奥地の家族は、お父さんが日雇い労働で、道路工事などの仕事がある時だけ働けて、工事がない時は働く機会がない。収入ゼロが続いて貯金が枯渇した時に、たとえば子どもが病気になって医師に診てもらわないといけないなどの短期の資金繰りニーズです。

途上国では、先進国におけるクレジットカードのキャッシングのようなサービスがなく、また、従来型のマイクロクレジット(短期少額融資)の返済期間は12ヶ月など長期のものしかなく、返済利息額が不必要に多くなってしまったりするわけです。たとえば1万円借りて金利が年率30%だとして、1ヶ月で返すのであれば利息は250円でいいけど、1年後に返すとなったら3000円も払わないといけない。

したがって、短期融資のサービスが望まれるのです。しかし、それを金融セクター全体として提供できないのは、貸し手側にとってコスト的に割に合わないことが多いからです。

どうすればいいのかと考え抜いた結果、個人的に得た結論が、それぞれの国においてマーケットリーダーになることでした。

マーケットリーダーというのは一番大きなプレイヤーです。日本で言えばメガバンクとか地域で一番大きな地銀とかです。そうした事業者は、規模の経済の効果で、利益率が高くなる。優秀な人材が集まり、オペレーションのクオリティも高い。企業全体の利益率が高いので、すぐには儲けにならないプロジェクトでも継続できるのです。

つまり、金融業は規模が重要だと考え、私たちの現時点での戦略的方針に反映しています。

――本書で書かれた表現では、「使命感と進取の気性をもった最大手マイクロファイナンス機関こそが、顧客に対する正のインパクトを最大化させることができる」ですか。

そうですね。そういうマーケットリーダーであれば、きちんと利益を出すことと顧客の役に立つことの両方を実現できると私は思っています。