社会人2年目・ZAi編集部員のザイゼンがお金の“基礎知識”をあれこれ学ぶ連載「目指せ! お金名人!」。今回のテーマは「社会人に必要な保険」。社会に出たら保険が必要、というイメージはあるものの、何が必要なのか悩むザイゼン。今回は、FPサテライト株式会社代表取締役の坪谷亮さんに、会社員や自営業者がそれぞれ検討すべき保険を聞いた!(ダイヤモンド・ザイ編集部 イラスト:オゼキイサム)

20代・独身の場合「生命保険」に加入する必要はある?

住宅ローンについては「団信」加入が原則なので心配ナシ

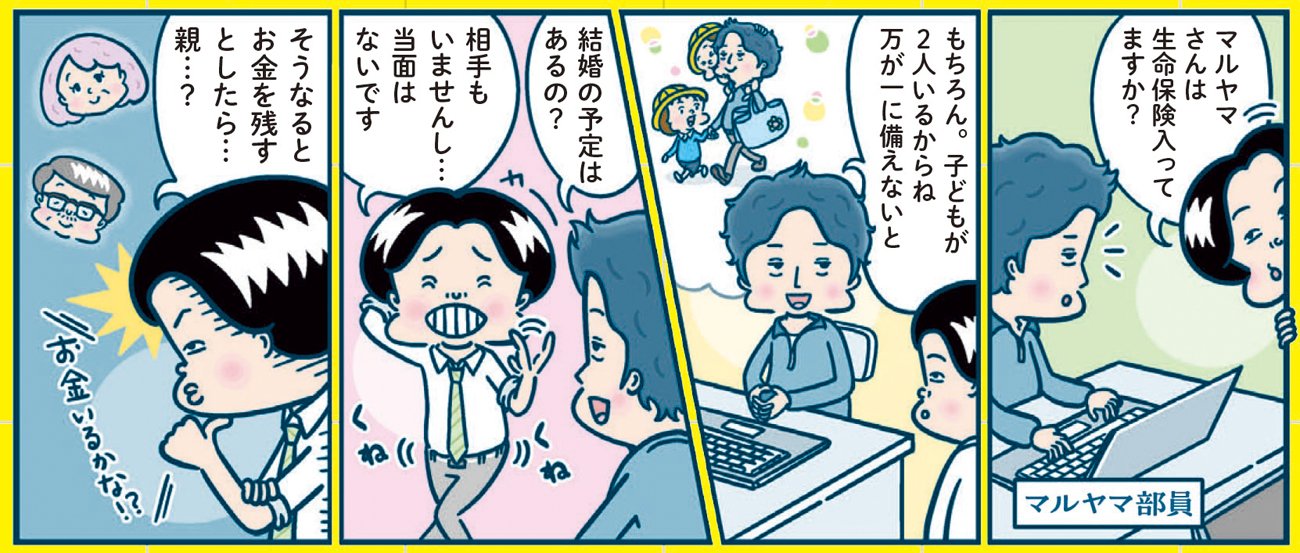

ザイゼン 坪谷先生、私に生命保険は必要なんでしょうか?

坪谷 生命保険はザイゼン君が死んだとき、受取人になった人が保険金を受取ります。誰にお金を残したい?

ザイゼン うーん。親ですかね……? でも両親には蓄えがあるだろうなあ。

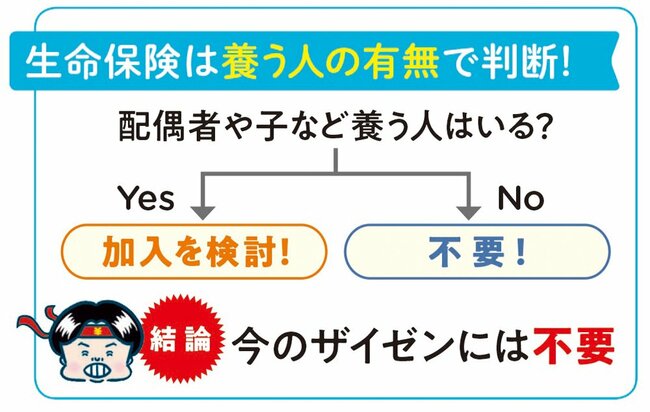

坪谷 仕送りなどをして、ご両親の生活を経済的に支えている、というわけではないのなら、基本的に生命保険で親にお金を残す必要はありません。生命保険は養う相手、つまり「自分が死んだときに経済的に困る人がいるかどうか」で加入を判断しましょう。その代表例が、配偶者や子です。

ザイゼン ボクは結婚してませんし、現状は加入する必要がないですね。

坪谷 そうですね。ちなみに、生命保険への加入を考えるときが来たら、生活費の不足分を保険金で賄うイメージを持っておきましょう。

ザイゼン 生活費の不足分とは?

坪谷 夫が死んだとき、残された妻と子は「遺族年金」を受け取れますよね。ざっくり考えると、生活費から妻の収入と遺族年金を引いた金額が不足分です。この年間の不足分が、子が独立するまで何年続くのかを考えます。

ザイゼン 生活費やもらえる遺族年金はいくらなのかを計算しないといけないですね。なかなか大変です!

坪谷 でも、生活実態以上の生命保険を契約して、毎月過剰に保険料を払うのはもったいないです。

ザイゼン そういえば、住宅ローンを組んでる場合はどうなりますか?

坪谷 そこは心配ありません。住宅ローンを組むときは、原則として「団体信用生命保険(団信)」という保険に加入させられます。住宅ローンの契約者が死んだとき、残りの支払いは団信によって免除される仕組みです。