リバースモーゲージは、自宅を担保に老後資金を借りられるローン商品。近年、不動産価格の上昇に伴い、「自宅を有効活用したい」と考える人が増え、この金融商品への関心が高まっている。しかし、リバースモーゲージには多くのリスクが潜んでおり、それが十分に知られていないのが現状だ。リバースモーゲージに隠されたリスクと注意点を詳しく解説する。(鈴木豪、ダイヤモンド・ザイ編集部 イラスト:西アズナブル)

老後資金の新たな選択肢?

「リバースモーゲージ」の仕組みと落とし穴

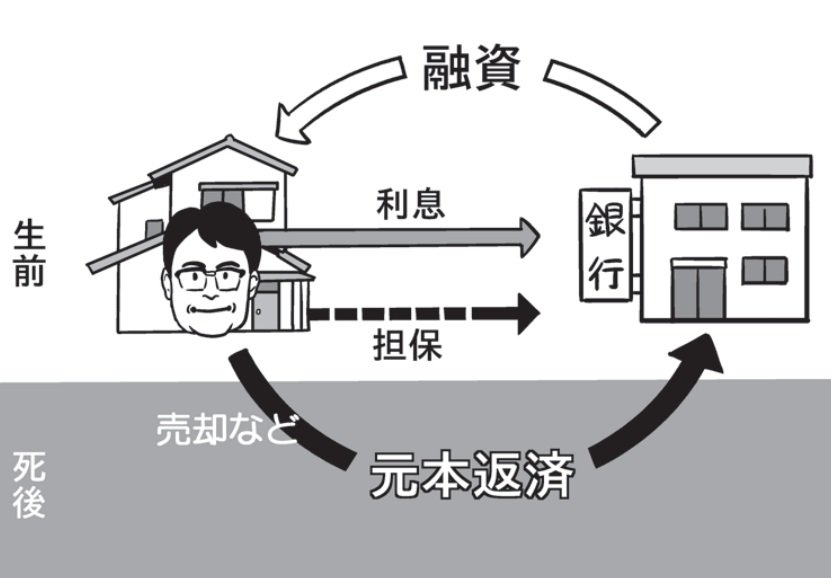

リバースモーゲージの仕組み

リバースモーゲージの仕組み拡大画像表示

リバースモーゲージとは、主に老後資金を必要とする高齢者向けのローン。自宅に住み続けたまま、その自宅を担保に数百万~数千万円のまとまったお金を借りる仕組みである。

生前は借りた金額×利率で算出される利息のみを毎月負担する。そのため利息は一般の住宅ローンより高めだが、住宅ローンのような「元金+利息」の高額な返済にはならない。しかも、商品によっては、毎月の利息の返済も不要で、利息の支払い元金に組入れ死後に回せるタイプもある。

自宅は担保に入れるが、所有権は自分のまま。その点は、不動産会社へ売却して、その後は賃貸として家賃を払い続けて住み続ける「リースバック」とは大きく異なる。その代わり、リバースモーゲージは借り主が亡くなった際に、担保となっていた自宅を売却することで、借りていた元金等をチャラにするのが大まかな流れだ。

現役時代の収入は子育て費用や住宅ローンの返済に回していたので、預貯金はほとんどない。一方で数千万で売れる自宅がある。でも自宅は売らず死ぬまで住み続けたい」といったような人の老後資金づくりに適したローンだといえる。他にも配偶者も子どももいない単身者など、自宅を残す必要のない人も候補になるだろう。

実際、「老後に2000万円が不足する」といわれる中、目ぼしい資産が自宅のみという人々の間で、「リバースモーゲージを活用すれば、数千万円の老後資金を用意できるかもしれない」という期待が寄せられている。現役時代に住宅ローンを完済し、老後は手に入れたマイホームを担保にリバースモーゲージを利用するという漠然としたイメージを抱いている中高年も少なくない。

ただし、一見すると合理的に見えるリバースモーゲージだが、「慣れ親しんだ自宅に住み続けながら、大金を手にしてゆとりのある余生を送れる」といった都合の良い話ばかりではない。