メジャーリーグで圧巻の活躍を続ける大谷翔平選手は、いまやスポーツの枠を超えた存在として、ビジネス界からも高い関心を集めている。その影響力は、彼とスポンサー契約を結ぶ企業の注目度にも波及しており、投資家にとっても見逃せないポイントだ。今回は、そんな大谷選手や所属する「ロサンゼルス・ドジャース」とスポンサー契約を結ぶ日本企業の中から、“今投資すべき3社”をピックアップして紹介する。(今村光博、ダイヤモンド・ザイ編集部)

※株価や業績データは2025年8月5日時点。

大谷翔平選手を支える企業リストは

投資の大本命株リストだった!

Photo:Imagn/REUTERS/AFLO

Photo:Imagn/REUTERS/AFLO

メジャーリーグで“二刀流旋風”を巻き起こしている「ロサンゼルス・ドジャース」の大谷翔平選手。2025年シーズンも本塁打王争いを繰り広げながら、ついに投手としての復帰も果たした。打って良し、投げて良しと進化が止まらない!

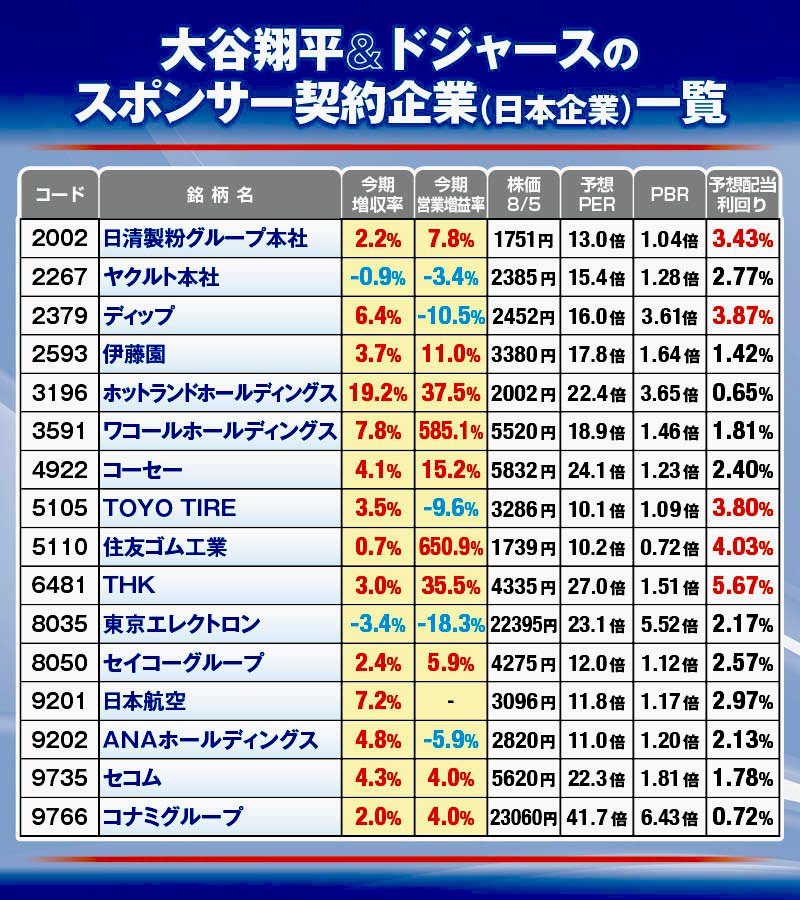

そんな大谷翔平選手、あるいは所属チーム「ロサンゼルス・ドジャース」とスポンサー契約を結ぶ日本企業を調べると、上場企業16社が浮かび上がった。いずれも日本を代表するラインアップで、ブランド力はピカイチ。しかも、そのうち14社が今期(2025年12月期~26年4月期)も「増収」予想と、投資先としても注目に値する顔ぶれだった。

大谷選手のスポンサー企業16社の中には、今期の業績が増収増益と順調に推移する見通しの企業が多く含まれている。加えて、配当利回りが3%以上の銘柄も5社あった。

大谷選手のスポンサー企業16社の中には、今期の業績が増収増益と順調に推移する見通しの企業が多く含まれている。加えて、配当利回りが3%以上の銘柄も5社あった。拡大画像表示

そこで、山和証券・調査部長の志田憲太郎さんに、“今投資すべき3銘柄”を厳選してもらった。それぞれが異なる強みを持ち、まさに“大谷級”の輝きを放つ注目の有望株だ。

「安定成長」と「配当力」の二刀流!

日清製粉グループは長期投資の頼れる相棒!

●日清製粉グループ本社の業績推移

●日清製粉グループ本社の業績推移今期は増収増益の堅調な業績が見込まれており、過去10年間でも増収7回、営業増益7回と安定感が際立っている。2025年8月5日時点の株価もPER約13倍、配当利回り約3.4%と割安感があり、下値の堅さがうかがえる。

拡大画像表示

「長期でじっくり持つなら、注目してほしいのが日清製粉グループ本社です」と志田さん。日清製粉グループ本社は、家庭用小麦粉やパスタなど、多くの製品カテゴリーで国内トップシェアを誇っており、価格転嫁がしやすいのが強みの食品大手だ。安定した業績と株主還元姿勢の両方を兼ね備えるのが、投資家にとって魅力と言えるのだ。

日清製粉グループ本社チャート(2002・週足)

日清製粉グループ本社チャート(2002・週足)チャート提供:マネックス証券

拡大画像表示

2026年3月期は値上げ効果や海外事業の構造改革が上手くいって、売上高が2.2%増、営業利益が7.8%増となる見通し。営業増益は過去10年で7回と安定感があり、当期利益も9年間で約2倍に成長している。さらに、12期連続増配という配当の実績に加え、配当利回りは約3.4%と高水準。株主優待制度もあり、株主還元の手厚さが光る。

「業績成長の堅実さと積極的な株主還元姿勢が両立しており、安心して保有できる“主軸銘柄”です。また、株価も調整局面を終えて底打ちの兆しが見えているうえに、予想PERが約13倍と割安感があります」(志田さん)