写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

*本記事はきんざいOnlineからの転載です。

資産運用への理解に欠かせない確率論

昨今の投資信託は、積み立てによる「時間の分散」と、バランス型(株式+債券)による「投資対象の分散」を実現している。時間と投資対象の分散によって、売り手も買い手もリスクを緩和していると安心してしまい、中身の分析にまで目が向かない傾向にある。

連載の第2回では、投信の中身に一歩踏み込んで構成銘柄である一つひとつの企業に目を向けると、企業の資金調達がブレーキとアクセルの二つの相反する資金で成り立つことや、企業規模や成長ステージの相違によるリスクとリターンのバランスの大小をPER(株価収益率)で測れること、PBR(株価純資産倍率)を通じて純資産に馴染みを持てば企業の安定性を判断できることなどを学んだ。まさに“考える投資”の面白さやメリットだ。

第3回では、資産運用の理解に不可欠な確率論のさわりを伝えたい。統計学は、米国では当たり前のように学び、実務に活用しているが、日本ではなぜか広まっていない。

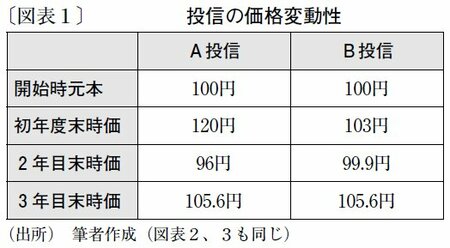

まず、「ファンドの値動きが大きい」ことを統計的に表現するとどうなるか考えたい。これはリスク(価格変動性)を標準偏差で示すプロセスの理解と活用だ。皆さんは、A投信とB投信のどちらを顧客に勧めるだろうか(図表1)。その理由は何だろうか。年平均リターン(注)は、3年目末の時価が105.6で同じなので、両ファンドとも1.83%(以下1.8%に四捨五入)となる。