写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

*本記事はきんざいOnlineからの転載です。

ブレーキかアクセルか

投資信託の営業を、商品概要の理解と販売だけにとどめてしまってはもったいない。投信の中身に一歩踏み込めば、日常業務からの学びが深まり、仕事への自信や誇りが生まれる。すでに耳慣れたはずの指標や言葉の意義を共に点検し、個別企業が投信の特性に与える影響を“考える投資”を促す糸口としたい。

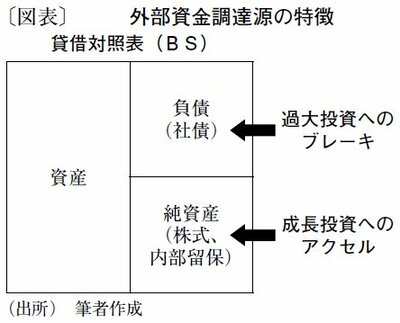

まずは、貸借対照表(BS)から考える「投信営業の社会的役割」についてだ(図表)。あなたは、株式主体の投信と、(今後増大するであろう)債券主体の投信のどちらを顧客に勧めたいだろうか。

投信に組み込まれる個別企業の動静について考えてみよう。

BSの右側は、負債(投資家目線では貸付≒社債投資等)と純資産(株式と利益内部留保等)で構成される。注目してほしいのは、外部資金調達源である社債と株式は、相反する特性を持つことだ。

筆者は債券投資(貸付)の分析・審査担当として、企業の過大投資や非コア事業進出による業績悪化リスクを長らく注視してきた。企業が増益しても返済金は増えない。倒産したら貸し手が失う元本は、金利では間に合わない大きさだ。おのずと与信の基本スタンスは、「余分なリスクを取らないでね!」と「過度な挑戦にブレーキをかける」こととなる。

株式は、企業が安定的に収益を上げても、投資家が織り込み済みのニュースならば上昇しない。投資家は、新規投資に失敗した企業の株価が暴落しても、他の成功企業の株価の高騰で相殺できる。つまり株式の本質は、「経営者にリスクテイクを促し、アクセルを吹かす」ことだ。