元フィデリティ投信の投資調査部長を務めた著者であるポール・サイさんが「S&P500」の3倍超という驚異的なリターンを生んだ米国株の投資術を初公開! ポール・サイさんが株価低迷期にエヌビディアを買い、成長を見抜けたのは、企業に潜む“成長のストーリー”を見抜いたから。初の著書『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』では、そんな、成長ストーリーの読み解き方から、銘柄選びの極意、買いのタイミング、暴落時の対処法、リスク管理までを体系的に解説。さらに、厳選した“10倍株”候補の8銘柄も特別公開!新NISAで投資を始めた人、日本株から米国株へとステップアップしたい人に最適な、“米国株で勝つための決定版”だ。今回は、その『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』から、著者が41歳で一生安心できるお金をつくった方法について抜粋し解説する。

ポール・サイ

ポール・サイストラテジスト

UCLA機械工学部卒、カーネギーメロン大学MBA修了。外資系大手資産運用会社フィデリティ投信にて株式アナリストとして活躍。上海オフィスの立ち上げ、中国株調査部長、日本株調査部長を歴任し、12年以上にわたり株式調査に従事。2017年に独立し、40代でFIRE(経済的自立と早期リタイア)を達成。現在は、不動産投資と米国株式を中心に運用しながら、メルマガ等で個人投資家への助言を行う。台湾系アメリカ人で、中国語、英語、日本語に堪能。(写真:圷邦信)

“年収300万円時代”に42歳でFIREできたワケ

「年収300万円時代」

日本に住んでいた頃、そんな言葉が前面に押し出された本を手にしました。2000年代のはじめ、私がフランス系コンサルティング・ファームの日本支社で働いていた時のことです。当時20代後半だった私は、日本を拠点にアジア各国を飛び回り、仕事は充実しすぎているぐらいでした。ただ、年収は300万円ではなかったものの、将来、大きく増える見込みは持てませんでした。資産もそれほどは持っておらず、「これは節約に力を入れないといけないかな」と思っていたのです。

「年収300万円時代」という言葉は当時の流行語の1つで、著名な経済アナリストが書いたその本にも、節約のことが記されていました。日本人は節約志向が強いとよく言われています。生活を過度に切り詰める必要はないと思いますが、資産形成の出発点として、節約は重要な要素だと思います。

“4%ルール”を意識して資産づくりをはじめる

2005年、30歳の時に私はフィデリティ投信へ転職しました。転職によって給与は上がり、さらに自分の働き次第で将来的にも収入が増やせる展望が開けてきました。株式アナリストの仕事は面白く、やりがいも感じていましたが、その一方で「早期に引退したいという」目標を意識するようになりました。今の言葉で言えば、FIREを目指すということです。

当初考えていた引退時期は50歳でした。家族4人の年間支出を16万ドルとして見積もり、「4%ルール」を適用すると、400万ドル(当時の為替レートで約4億円)以上の資産ができれば、FIREできると考えていたのです。4%ルールはアメリカで生まれた考え方です。

米国株の平均年率リターンは約7%、アメリカの平均インフレ率は約3%なので、その差は4%です。そして、総資産の4%以内に年間支出を抑えれば、投資の収益を得ながら生活でき、他に収入がなくても資産は減らないという仕組みです。

収入が増えても生活水準を上げない!

もちろん、人生にも金融市場にも想定外のことは起こります。ですから、4%ルールが常に通用するわけではありませんが、1つの有効な目安となる数字だといえます。私は50歳での引退を目標にしていましたが、実際には2017年、42歳でフィデリティ投信を退職し、予定より大幅に早くFIREを達成できました。

なぜ、そんなに早くFIREできたのか。その大きな要因のひとつが節約です。外資系金融会社では一般的に高い給与が得られます。すると、人はどうなるでしょうか? 私の業界の知人には、高級車や高級時計を買いそろえたり、キャバクラで一晩に何百万円も使う人もいました。

しかし、私はそうした浪費を一切しませんでした。服はユニクロで十分。高収入を得ても、生活水準を大きく上げることはありませんでした。妻も働いておりダブルインカムでしたが、幸いにも妻も物欲が強いタイプではなく、浪費家でもありませんでした。もともと「年収300万円時代」の本を読んで節約を意識していたこともあり、その考え方は収入が上がっても私の中に根強く残っていました。

※本稿は『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』(ダイヤモンド社)より一部を抜粋・編集したものです。

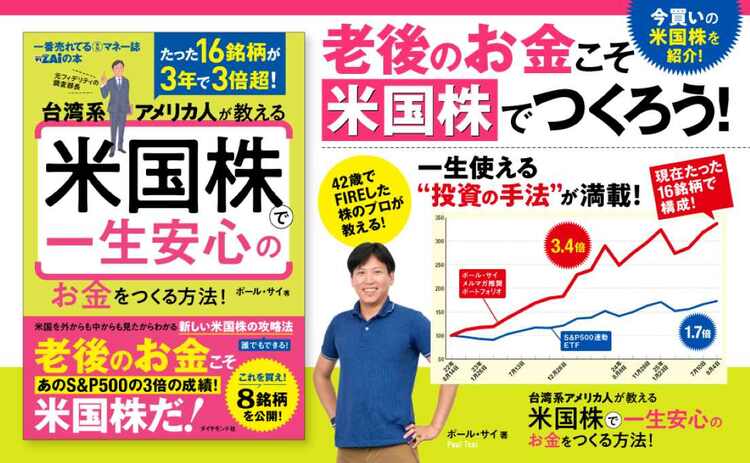

新しい米国株の攻略法を惜しみなく大公開!

たった16銘柄で3年で3倍超の好成績を叩き出す著者の米国株の攻略本が満を持して発売!

著者は、元外資系アナリストで台湾系アメリカ人。著者が株価が低迷している時にエヌビディアを買ったのは、エヌビディアが持つ成長のストーリーを見抜いたから。

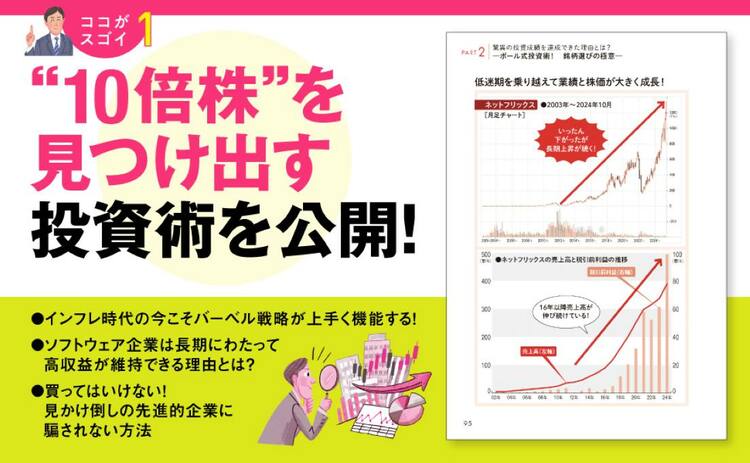

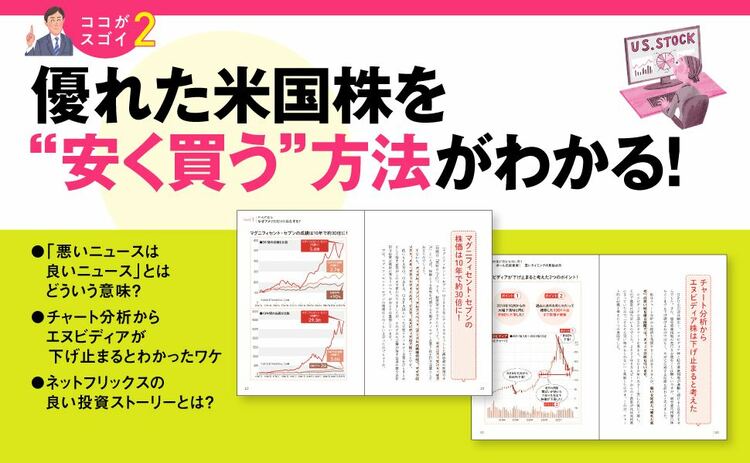

成長株か否かを見抜くための「ストーリー」を見つける方法とは?

元外資系アナリストの「銘柄選びの極意」を中心に、「買いタイミングの見極め方」、「急落時の対処方法」までを網羅しています。

42歳でFIREした著者が実践した「一生使えるお金の考え方」も!

メルマガで推奨する16銘柄のうちおススメ8銘柄も公開しています!

一生安心”のお金をつくりたい人の必読書です。

◆目次

────────────────

◎About Paul

◎はじめに

◎PART1 巨大IT株はなぜアメリカだけに存在する?

─米国株こそ「世界最強の投資対象」である理由

◎PART2 S&P500に大差! 驚異の投資成績を達成できた理由とは?

─ポール式投資術! 銘柄選びの極意─

◎PART3 優れた企業が過小評価され株価が割安な時に買う

─ポール式投資術! 買いタイミングの見極め方─

◎PART4 買ったら持ちっぱなし! 投資の極意は〝放置〟

─ポール式投資術! 急落時の対処方法─

◎PART5 トランプが大暴れしても米国株は問題ない!

─アメリカの衰退論に反論する!─

◎Epilogue アナタでもできる! 人生を楽しむ方法

─一生使えるお金の考え方─

◎おわりに