26年と27年は、特例として年収665万円以下は42万円、665万円超850万円以下は5万円が本則の基礎控除に上乗せされる。

整理すると基礎控除は、年収665万円以下は、本則62万円+特例42万円で104万円、年収665万円超850万円以下は、本則62万円+特例5万円の67万円となる。

基礎控除が大幅拡大したのは年収665万円まで。つまり、今回の減税は中間所得層に手厚い措置だということがわかる。政府の発表では、所得税の減税額は次のようなものだった。

年収200万円→4000円

年収300万円、400万円→8000円

年収500万円→2万7000円

年収600万円→3万6000円

年収800万円、1000万円→8000円

年収1500万円、2000万円→1万3000円

政府試算は扶養家族のいない人の例。実際には、扶養家族がいる人だと先の金額より数千円多かったりする。

広く話題になった「年収の壁引き上げ策」だが、こうして見ると実は24年の「岸田減税」のほうが、減税効果は大きかったのだ。「そうなんだ」と意外に感じる人も多いだろう。

多くの場合、所得控除の拡大よりも、税額控除のほうが減税効果は高くなる。「岸田減税」は、年末調整でドカンと減税する方法ではなく、毎月の給与から「薄く減税」する方法を取ったために、会社員は減税のありがたみを感じることができなかったのだろう。

なお、地方自治体の税収減を考慮して、昨年に引き続き、住民税の基礎控除拡大は行われない。1月からの通常国会で可決されると、26年1月にさかのぼって適用になるが、実務上は年末調整で税金が還付される予定だ。

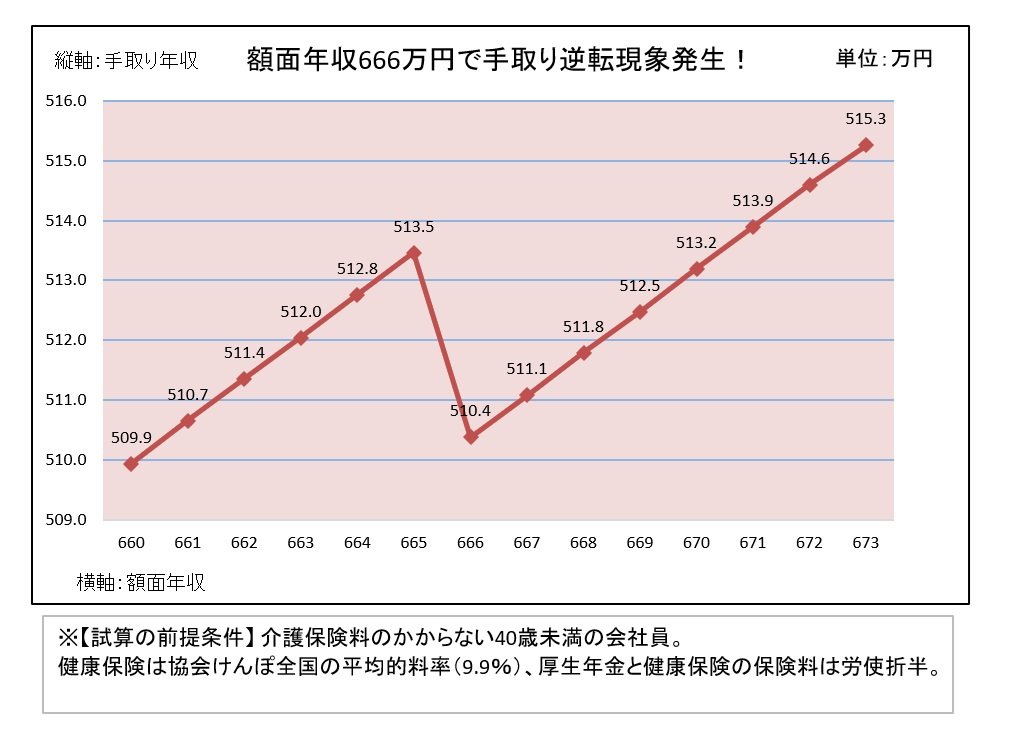

ところで、基礎控除は「年収665万円以下が104万円」、それを超えると「67万円」になる(年収850万円以下まで)。

年末の新聞記事でも指摘があったが、666万円を境に「手取り逆転現象」が起こるのだ。せっかくなので、グラフを作ってみた。

年収665万円の手取り年収は513.5万円、年収666万円では基礎控除の特例が少なくなることが影響し、510.4万円と約3万円手取りが減る。年収が増えて手取りが減るという、なんとも不思議な現象が起こる。

年収665万円の時と同じ手取り額になるのは、671万円あたりという試算結果になった。年収ベースで6万円程度だと、調整することも難しいので、このあたりの年収帯の人は受け入れるしかないのだろうか。税の公平性に欠ける改正のように思う。